Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

En un sistema tributario que se digitaliza a ritmo acelerado, los errores formales de registro han sido durante años una herramienta de fiscalización que SUNAT utilizó con eficacia para desconocer créditos fiscales que económicamente eran legítimos. La Resolución del Tribunal Fiscal N° 02137-11-2026 introduce un freno importante a esa práctica: el mero incumplimiento del formato electrónico del Registro de Compras —cuando la anotación fue realizada en soporte físico o mecanizado y de forma oportuna— no puede ser causa suficiente para desconocer el crédito fiscal del IGV. Es una victoria técnica del derecho sustancial sobre el formalismo tributario, y sus implicancias alcanzan a miles de empresas que hoy enfrentan fiscalizaciones similares.

─────

El sistema dual del crédito fiscal: por qué existen dos tipos de requisitos y cuál pesa más

La Ley del IGV establece un sistema dual para el ejercicio del crédito fiscal. Los requisitos sustanciales —artículo 18 de la LIGV— exigen que el IGV haya sido consignado en el comprobante de pago, que el bien o servicio se destine a operaciones gravadas y que el comprobante sea emitido por un contribuyente habilitado. Los requisitos formales —artículo 19 y la Ley N° 29215— incluyen la anotación en el Registro de Compras dentro de los plazos establecidos, la identificación del emisor y otros datos del documento. La tensión histórica entre ambos grupos de requisitos ha generado décadas de litigios: SUNAT privilegiaba los formales; los contribuyentes y parte del Tribunal Fiscal, los sustanciales.

La RTF N° 02137-11-2026 resuelve esa tensión en el contexto específico del formato del registro —físico versus electrónico— con una conclusión que tiene fundamento sólido en el principio de proporcionalidad: el incumplimiento formal de usar el soporte electrónico no puede tener como consecuencia la pérdida de un crédito fiscal que económicamente existió, se pagó y se incorporó al costo real de la empresa. La sanción por el incumplimiento formal existe —puede ser una multa por llevar libros en formato distinto al requerido— pero esa sanción no puede extenderse a la pérdida del crédito fiscal, que tiene una naturaleza y un régimen jurídico distintos.

─────

Los hechos del caso y la condición determinante que estableció el Tribunal

En el caso resuelto por la RTF N° 02137-11-2026, el contribuyente estaba obligado a llevar el Registro de Compras en formato electrónico conforme al cronograma de incorporación al Sistema Integrado de Registros Electrónicos (SIRE). Sin embargo, por un período determinado, continuó registrando sus compras en un libro físico o mecanizado. SUNAT detectó esta discrepancia durante una fiscalización y procedió a desconocer el crédito fiscal del IGV correspondiente a las anotaciones realizadas en el formato incorrecto, argumentando que el requisito formal de anotación en el registro electrónico no había sido cumplido.

El Tribunal Fiscal estableció la condición determinante que hace procedente la protección del crédito fiscal en estos casos: las anotaciones en el registro físico deben haberse realizado antes de que SUNAT requiriera la exhibición del registro. Esta condición temporal es fundamental. Lo que el Tribunal está protegiendo es la buena fe del contribuyente que registró sus operaciones de forma contemporánea al período fiscal —aunque en soporte distinto al requerido—, distinguiéndola de quien construye o reconstruye un registro ex post para defender un crédito fiscal cuestionado.

La regla que establece el Tribunal Fiscal es clara: si usted anotó oportunamente su compra —aunque sea en papel— antes de que SUNAT llegara a pedirle el registro, su crédito fiscal está protegido. Si armó el registro después de recibir la carta de SUNAT, el análisis cambia completamente.

─────

El principio de proporcionalidad en el derecho tributario — por qué el Tribunal Fiscal tiene razón

El razonamiento del Tribunal Fiscal descansa sobre uno de los pilares fundamentales del derecho tributario moderno: el principio de proporcionalidad. Según este principio, la consecuencia jurídica de un incumplimiento debe ser proporcional a la gravedad del mismo y al bien jurídico afectado. El crédito fiscal del IGV no es un beneficio discrecional del Estado — es la devolución del tributo que el contribuyente pagó a su proveedor y que tiene derecho a recuperar para evitar la doble tributación. Desconocer ese crédito por un incumplimiento de formato —cuando la operación existió, el IGV se pagó efectivamente y la anotación fue oportuna— es una sanción desproporcionada que va más allá de lo que la ley persigue.

Existe además un argumento sistemático de peso: el artículo 175 del Código Tributario tipifica como infracción 'llevar los libros de contabilidad u otros libros y registros exigidos por las leyes en un formato distinto al establecido'. La consecuencia legal de esa infracción es una multa —no la pérdida del crédito fiscal—. Si el legislador hubiera querido que el incumplimiento de formato tuviera como consecuencia el desconocimiento del crédito, lo habría establecido expresamente en la LIGV o en la Ley N° 29215. Al no hacerlo, el principio de legalidad tributaria impide que SUNAT o el propio Tribunal amplíen por vía interpretativa el alcance de la sanción.

─────

El universo de empresas afectadas — quiénes pueden beneficiarse de este precedente

La RTF N° 02137-11-2026 tiene aplicación directa en varios escenarios que son mucho más comunes de lo que parecen a primera vista:

EMPRESAS INCORPORADAS TARDÍAMENTE AL SIRE: El cronograma de incorporación al SIRE se ejecutó por oleadas según el nivel de ingresos del contribuyente. Muchas empresas, especialmente MYPE y medianas, continuaron usando sus registros físicos durante el período de transición, aun después de la fecha en que técnicamente debían haber migrado. Si sus registros físicos fueron llevados de forma contemporánea al período fiscal y la anotación fue previa a cualquier requerimiento de SUNAT, la RTF los protege.

EMPRESAS CON ERRORES SISTÉMICOS EN LA MIGRACIÓN AL SIRE: La implementación del SIRE no estuvo libre de problemas técnicos. Varias empresas experimentaron errores en la exportación de datos desde sus ERP al formato SIRE, generando períodos en que el registro electrónico estaba incompleto o era ilegible. Si paralelamente mantuvieron un registro físico o en Excel, ese registro alternativo puede ser la base del crédito fiscal.

CONTRIBUYENTES CON FISCALIZACIONES EN CURSO POR ESTE MOTIVO: Si actualmente tiene una fiscalización en la que SUNAT está cuestionando créditos fiscales por llevar el registro en formato físico, la RTF N° 02137-11-2026 es el argumento central de su defensa. Debe ser citada explícitamente en sus descargos.

EMPRESAS QUE RECIBIERON RESOLUCIONES DE DETERMINACIÓN FIRMES POR ESTE MOTIVO: Si ya tiene una Resolución de Determinación firme pero aún dentro de los plazos para solicitar la revocación o corrección de oficio, o si el período aún está dentro del plazo de prescripción, existen mecanismos procesales para invocar esta resolución.

─────

Las limitaciones del precedente — lo que la RTF no protege

Un análisis honesto de la RTF N° 02137-11-2026 exige identificar con precisión lo que el precedente no cubre. El Tribunal no está estableciendo que el Registro de Compras físico siempre es válido, ni que el incumplimiento del SIRE sea irrelevante. Las limitaciones son claras:

LA ANOTACIÓN DEBE SER PREVIA AL REQUERIMIENTO DE SUNAT: Este es el requisito más importante. Si el registro físico fue completado, reconstruido o 'regularizado' después de recibir la carta de SUNAT o el primer requerimiento de fiscalización, el Tribunal no lo protegerá. La oportunidad de la anotación es la condición sine qua non.

EL REGISTRO FÍSICO DEBE SER FEHACIENTE: La anotación en el registro físico o mecanizado debe ser acreditable como tal. Un libro con anotaciones inconsistentes, sin correlatividad, con enmendaduras o sin los datos mínimos exigidos por el reglamento, no cumple con el estándar de 'acreditación fehaciente' que el Tribunal exige.

LOS REQUISITOS SUSTANCIALES SIGUEN SIENDO EXIGIBLES: La RTF solo protege el aspecto formal del formato. Si la operación tiene problemas sustanciales —proveedor SSCO, operación no real, IGV no consignado correctamente— el precedente no aplica. El crédito fiscal debe cumplir ambos tipos de requisitos.

LA MULTA POR FORMATO INCORRECTO NO DESAPARECE: El precedente protege el crédito fiscal, no la infracción formal. La multa por llevar el registro en formato distinto al electrónico requerido sigue siendo aplicable y puede ser cobrada por SUNAT.

─────

Cómo usar este precedente en su defensa — pasos concretos

IDENTIFIQUE LOS PERÍODOS AFECTADOS: Determine exactamente qué períodos tributarios están siendo cuestionados por este motivo y si en esos períodos el registro físico existía y fue llevado de forma contemporánea.

ACREDITE LA OPORTUNIDAD DE LA ANOTACIÓN: El argumento central es la preexistencia del registro físico antes de cualquier actuación de SUNAT. Busque evidencia de esa preexistencia: el registro físico con sus anotaciones originales, correos o comunicaciones internas de esa época, estados de cuenta bancarios que correspondan a los pagos registrados.

CITE LA RTF EXPRESAMENTE EN SUS DESCARGOS: Incluya la RTF N° 02137-11-2026 como fundamento jurídico en sus descargos ante SUNAT o en su reclamación. Las resoluciones del Tribunal Fiscal son vinculantes para SUNAT en el sentido de que el criterio debe ser tomado en cuenta — aunque técnicamente solo las RTF de observancia obligatoria son vinculantes en sentido estricto.

EVALÚE LA VÍA PROCEDIMENTAL CORRECTA: Si la Resolución de Determinación ya fue emitida, evalúe si procede la reclamación, la apelación o la solicitud de corrección. Cada vía tiene plazos distintos y requisitos procesales específicos que deben cumplirse rigurosamente.

CONSULTE CON UN ESPECIALISTA ANTES DE ACTUAR: La aplicación de un precedente jurisprudencial a un caso concreto requiere un análisis detallado de los hechos específicos. No todos los casos de registro físico son iguales, y una estrategia mal diseñada puede cerrar puertas que con otro enfoque estarían abiertas.

La RTF N° 02137-11-2026 es un precedente favorable que el empresario peruano debe conocer. Pero su aplicación práctica requiere rigor técnico. El Tribunal Fiscal resolvió un caso concreto con hechos específicos. Su situación puede ser similar —o puede tener diferencias que cambien el resultado del análisis. La diferencia entre ganar y perder en materia tributaria casi siempre está en los detalles.

Si SUNAT está cuestionando su crédito fiscal del IGV por razones vinculadas al formato de su Registro de Compras, o si tiene una fiscalización en curso que puede beneficiarse de la RTF N° 02137-11-2026, contáctenos. En Henostroza Global Solutions evaluamos su caso gratuitamente y diseñamos la estrategia de defensa más efectiva para su situación específica.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

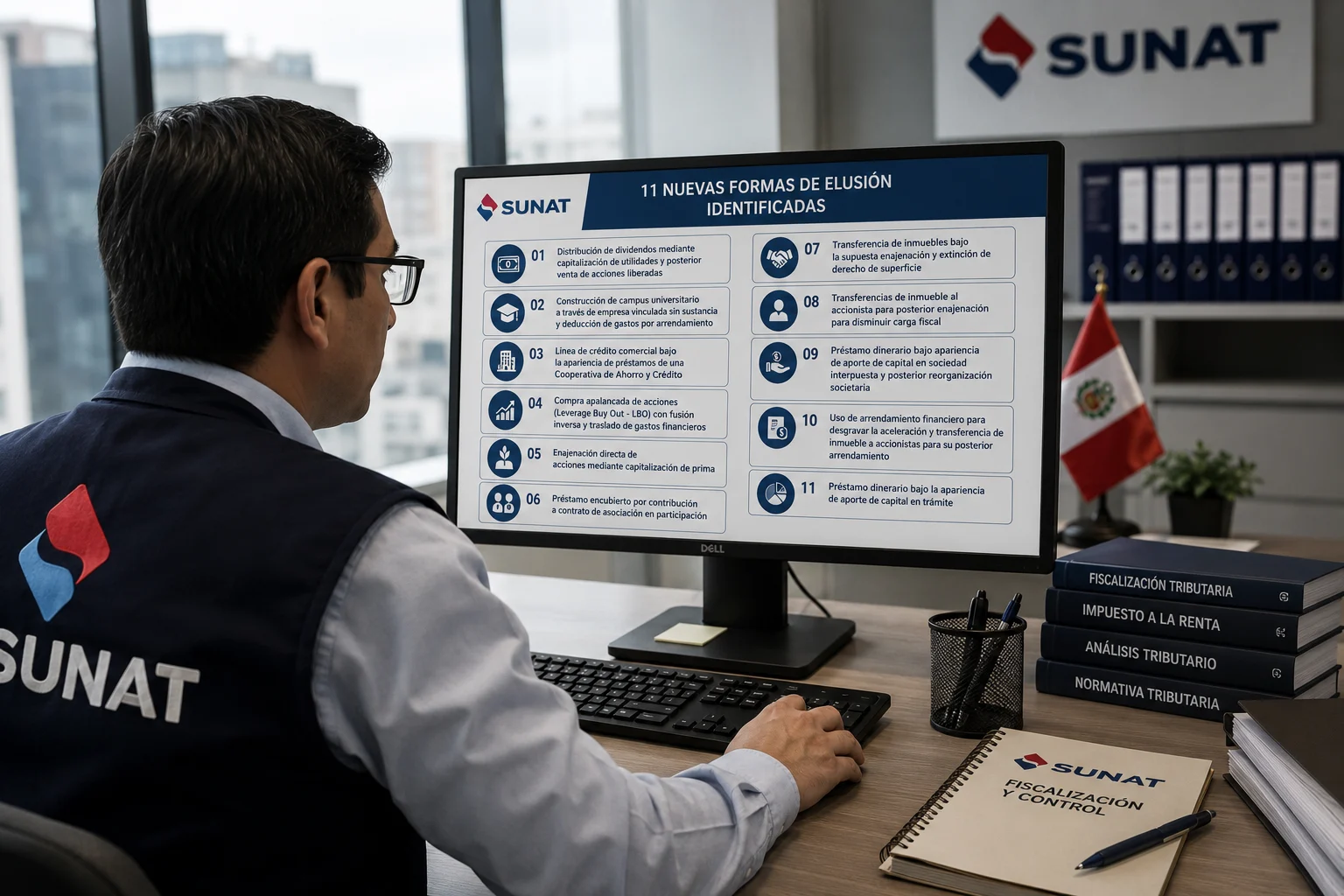

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

¿Integraste un consorcio? El Tribunal Fiscal acaba de cambiar las reglas: podrías responder por toda la deuda tributaria

9 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo