Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

En el mundo tributario, la ignorancia de la ley no exime de su cumplimiento. Y en 2024, SUNAT reformó cuatro aspectos fundamentales que afectan directamente a empresas del régimen general, importadoras, constructoras y prestadoras de servicios. El problema no es que las normas sean injustas — el problema es que la mayoría de empresarios no las conoce, y las multas ya están llegando.

─────

Cambio 1: El SIRE ya no es opcional — y tiene sanciones propias

El Sistema Integrado de Registros Electrónicos (SIRE) se volvió obligatorio para todos los contribuyentes del Régimen General con ventas anuales superiores a 75 UIT. A diferencia del antiguo PLE, el SIRE no solo valida los datos — los cruza en tiempo real con los comprobantes electrónicos emitidos y recibidos. Cualquier diferencia genera una inconsistencia que puede derivar en una notificación de inconsistencia (carta inductiva) o directamente en una orden de pago.

El error más frecuente: empresas que siguen usando el PLE en paralelo o que no cuadran sus registros de compras y ventas con los CPE (comprobantes de pago electrónicos) antes del cierre mensual. La sanción por omitir o presentar incorrectamente los registros puede alcanzar el 0.6% de los ingresos netos declarados.

─────

Cambio 2: Las nuevas restricciones en deducciones de gastos de representación

La Resolución de Superintendencia N° 000045-2024/SUNAT restringió los criterios para la deducción de gastos de representación al 0.5% de los ingresos netos, estableciendo que el gasto debe estar directamente vinculado a la generación de renta gravada y contar con documentación que acredite el propósito comercial específico (nombre del cliente, empresa, reunión). Ya no basta el comprobante del restaurante o el hotel.

Requiere: comprobante de pago electrónico a nombre de la empresa con RUC.

Requiere: detalle del propósito comercial (cliente atendido, negociación en curso).

Requiere: registro en el libro de actas o correo electrónico que sustente la reunión.

No son deducibles: gastos de representación a favor de socios o familiares sin sustento de negocio.

Límite: 0.5% de los ingresos netos del ejercicio, con tope de 40 UIT.

─────

Cambio 3: Nuevas tasas de retención del IGV para sectores específicos

A partir de enero 2024, SUNAT amplió la lista de bienes y servicios sujetos al Sistema de Detracciones y modificó las tasas de retención del IGV para proveedores de servicios de construcción, transporte de carga y servicios de limpieza industrial. El impacto directo: mayor impacto en el flujo de caja de las empresas de estos sectores, que ahora ven retenido entre el 10% y el 15% de cada factura antes de cobrar.

El error crítico que hemos visto en auditorías: empresas que no actualizaron su sistema de facturación con las nuevas tasas y emitieron comprobantes sin detracción cuando correspondía. El resultado: la operación queda como no deducible para el adquirente y el proveedor enfrenta multa por no depositar la detracción en el plazo establecido.

─────

Cambio 4: Nuevos supuestos de presunción de ingresos omitidos

Este es el cambio más peligroso y el menos conocido. La modificación al artículo 72-B del Código Tributario amplió los supuestos en que SUNAT puede presumir ingresos omitidos sin necesidad de probar que la empresa los recibió. Basta con que el inventario declare existencias que no cuadren con las compras registradas, o que los depósitos bancarios superen los ingresos declarados sin justificación documentada.

La consecuencia práctica: si tu empresa tiene diferencias de inventario no sustentadas o movimientos bancarios sin justificar, SUNAT puede determinar una deuda tributaria sobre ingresos que nunca existieron — y la carga de la prueba recae sobre ti para demostrar que no los omitiste.

─────

¿Qué debe hacer tu empresa ahora mismo?

Auditar tus registros del SIRE y verificar que cuadren con los CPE emitidos y recibidos desde enero 2024.

Revisar todos los gastos de representación del ejercicio y asegurarte de que tienen el sustento documental requerido.

Actualizar tus tasas de detracción y retención del IGV en el sistema de facturación.

Cruzar tus depósitos bancarios con tus ingresos declarados y documentar cualquier diferencia con sustento válido.

Realizar un control de inventario y asegurarte de que las existencias declaradas coinciden con los registros contables.

Estos cambios son técnicos, pero sus consecuencias son muy concretas: multas, intereses y deudas que no esperabas. Nuestro equipo puede revisar tu situación tributaria actual y ayudarte a corregir cualquier exposición antes de que SUNAT lo detecte. Agenda tu diagnóstico gratuito hoy.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

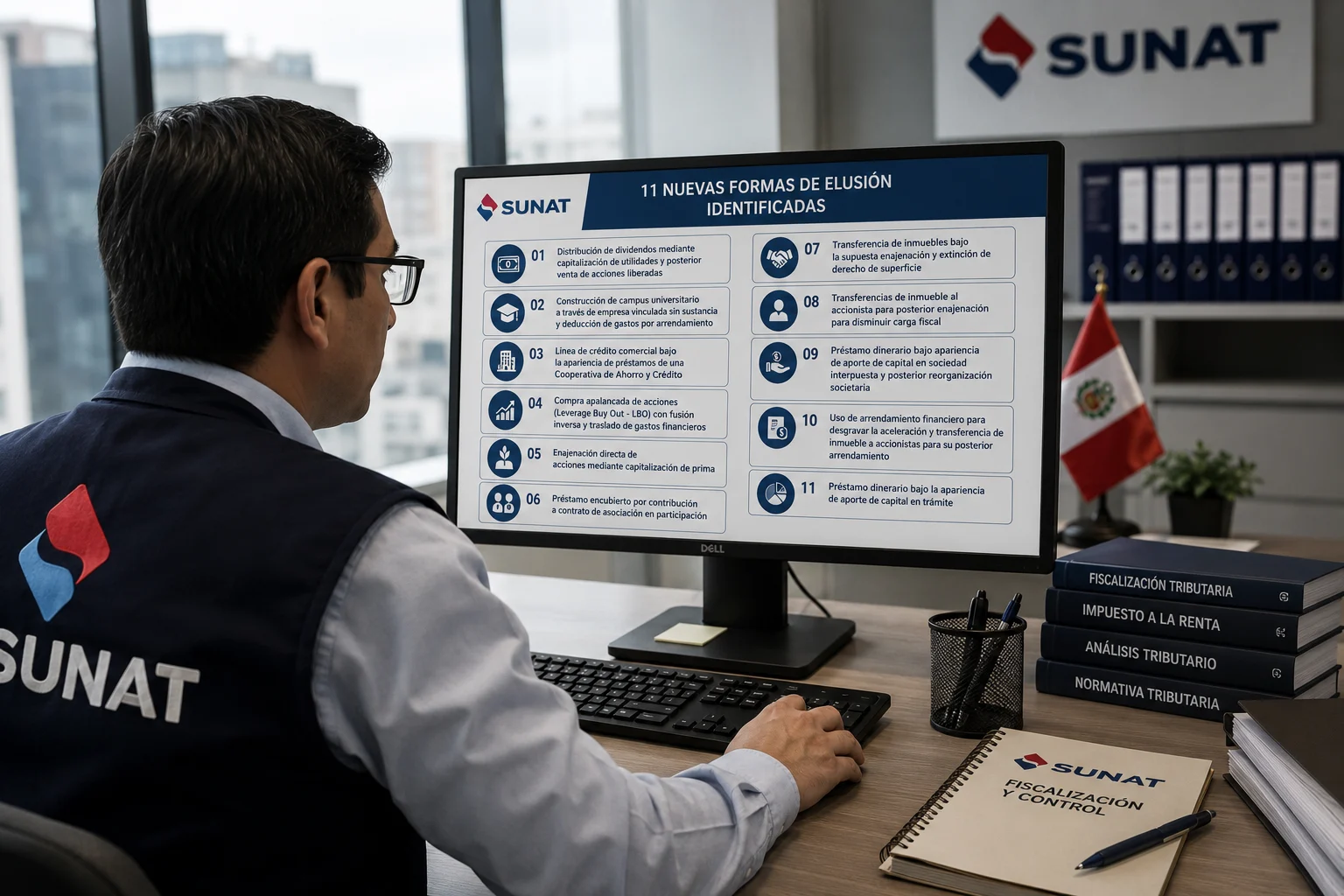

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

RTF N° 02137-11-2026: El Tribunal Fiscal protege el crédito fiscal del IGV — el registro de compras físico no lo invalida si la anotación fue oportuna

11 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo