Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

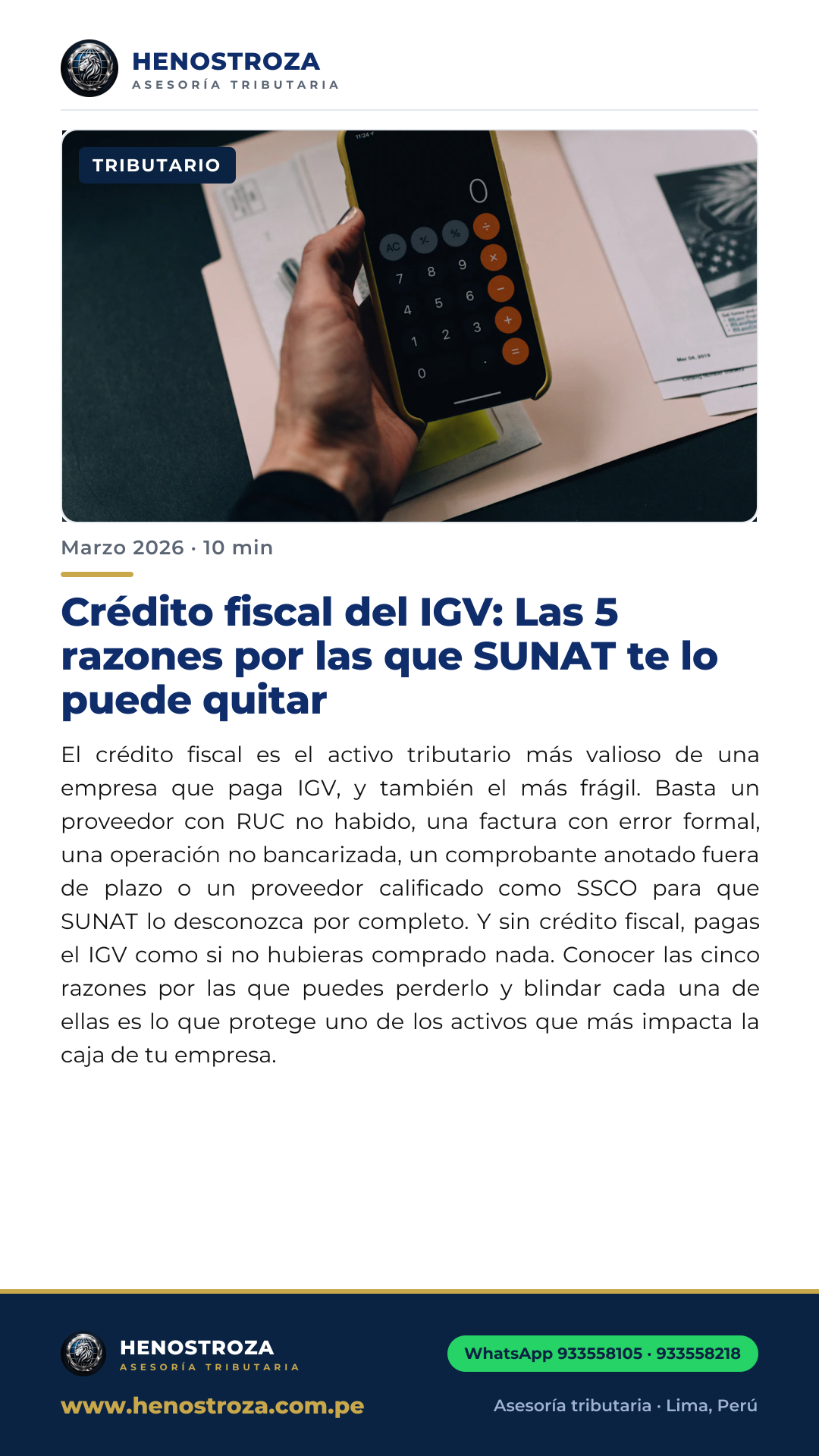

El crédito fiscal del IGV es el mecanismo que permite a las empresas descontar el impuesto pagado en sus compras del impuesto que deben pagar por sus ventas. Es, en términos prácticos, la diferencia entre pagar el 18% sobre tu valor agregado o el 18% sobre tus ingresos brutos. La diferencia puede significar millones. Y SUNAT puede desconocerlo — parcial o totalmente — si detecta que alguno de los requisitos formales o sustanciales no fue cumplido.

─────

Razón 1: Tu proveedor tiene RUC no habido, dado de baja o está en lista SSCO

Esta es la causa más frecuente de pérdida de crédito fiscal en el Perú. SUNAT cruza el RUC de cada proveedor registrado en tu Registro de Compras con su estado en el padrón de contribuyentes. Si el proveedor tiene condición de domicilio 'no habido' o su RUC está dado de baja en la fecha de la operación, el crédito fiscal de esa factura es automáticamente desconocido. Si además está en la lista de Sujetos Sin Capacidad Operativa (SSCO), no solo pierdes el crédito — pueden derivarse responsabilidades adicionales por participar en una cadena de emisión de comprobantes falsos.

─────

Razón 2: La factura tiene errores formales que invalidan el crédito

La Ley del IGV establece requisitos formales específicos que debe cumplir el comprobante para sustentar el crédito fiscal. Si la factura no especifica por separado el IGV, si el RUC del adquirente está incorrecto, si la descripción del bien o servicio es genérica o inconsistente con la actividad del proveedor, o si el comprobante no está registrado en el sistema de SUNAT como emitido — el crédito puede ser desconocido. Un error de tipeo en el RUC o la ausencia de la leyenda correspondiente pueden costar miles de soles en crédito perdido.

─────

Razón 3: La operación no fue bancarizada

La Ley de Bancarización (Ley N°28194) establece que las operaciones por montos iguales o superiores a S/3,500 o USD 1,000 deben realizarse mediante medios de pago del sistema financiero: transferencia bancaria, cheque no negociable, tarjeta de crédito/débito u otros medios autorizados. Si pagas en efectivo por encima de ese umbral, pierdes el crédito fiscal del IGV y la deducibilidad del gasto para efectos del Impuesto a la Renta — independientemente de que la operación sea real y el comprobante sea válido.

─────

Razón 4: La compra no es causal ni necesaria para generar ingresos gravados

El crédito fiscal solo corresponde a adquisiciones que se destinan a operaciones gravadas con IGV y que cumplen con el principio de causalidad del Impuesto a la Renta. Si SUNAT puede demostrar que un bien o servicio adquirido no guarda relación con la actividad generadora de renta gravada de la empresa, desconoce tanto el crédito fiscal como la deducibilidad del gasto. Gastos personales del dueño, adquisiciones para actividades no gravadas o compras sin relación documentada con la operación del negocio son los casos más frecuentes.

─────

Razón 5: El comprobante fue emitido por una empresa sin capacidad real de prestación

SUNAT verifica no solo que el proveedor exista en el padrón, sino que tenga capacidad operativa real para prestar el servicio o vender el bien facturado. Un proveedor de servicios de ingeniería sin trabajadores registrados, una empresa de logística sin vehículos declarados o un proveedor de materiales sin inventario consistente son señales de que la operación puede ser simulada. En estos casos, SUNAT puede desconocer el crédito fiscal incluso si el proveedor tiene RUC habido y el comprobante está formalmente correcto.

El crédito fiscal desconocido no solo genera un pago adicional de IGV — genera multa e intereses sobre el tributo omitido. En una fiscalización de 3 años, el impacto puede multiplicar por 4 el monto original.

Henostroza Global Solutions realiza auditorías preventivas de crédito fiscal que identifican facturas en riesgo antes de que SUNAT las cuestione. Protege el activo tributario más valioso de tu empresa.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

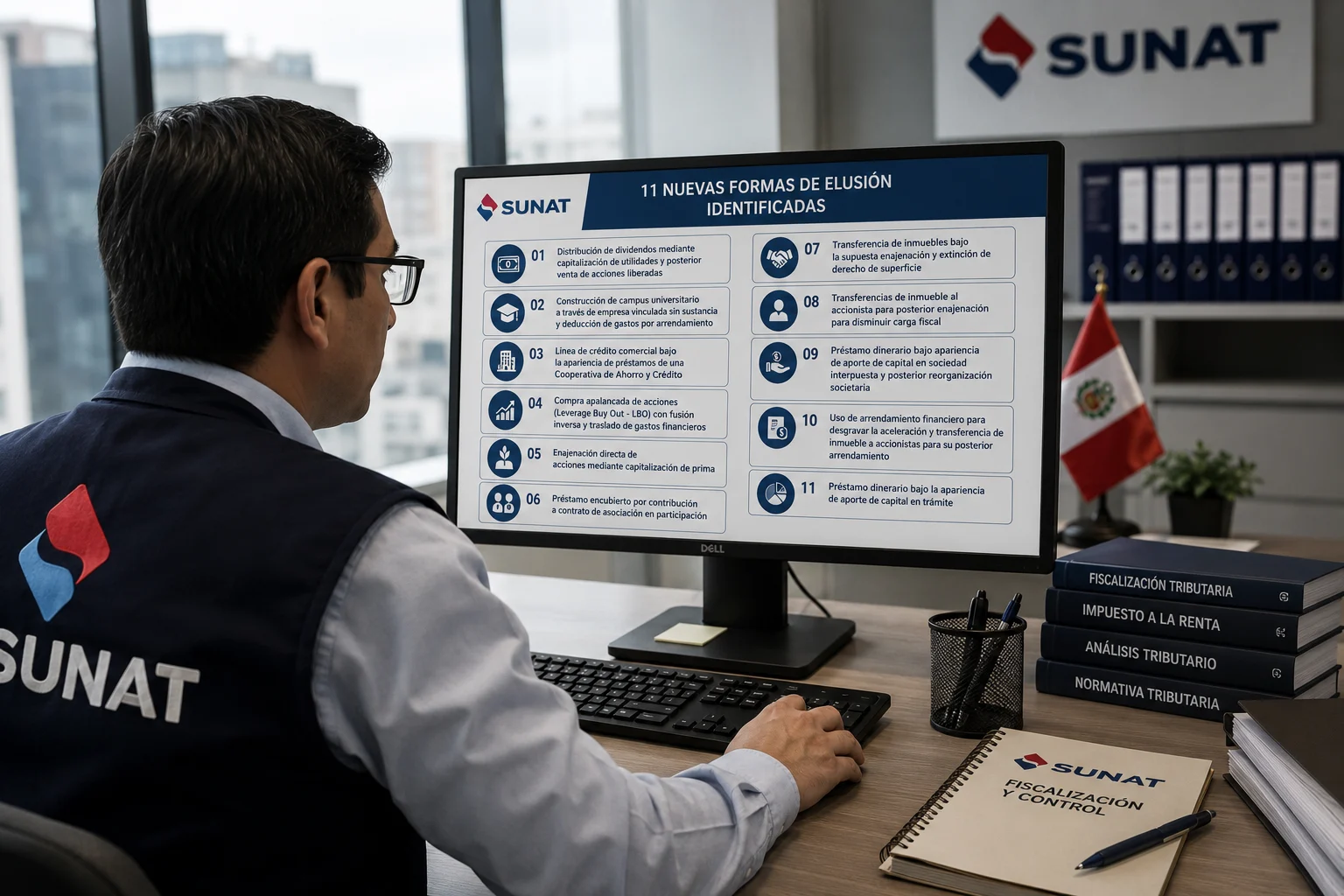

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

RTF N° 02137-11-2026: El Tribunal Fiscal protege el crédito fiscal del IGV — el registro de compras físico no lo invalida si la anotación fue oportuna

11 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo