Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

Según PwC Perú y la Asociación de Empresas Familiares, más del 75% de las empresas peruanas son de gestión familiar — en su gran mayoría con el fundador o sus descendientes directos ejerciendo simultáneamente el rol de propietario, director y representante legal. Esta estructura concentrada tiene ventajas operativas evidentes, pero un riesgo patrimonial crítico que pocas veces se analiza con la profundidad que merece: cuando la empresa tiene deudas tributarias, el representante legal tiene responsabilidad solidaria. Y cuando hay responsabilidad solidaria, el patrimonio personal del dueño — su casa, sus ahorros, sus vehículos — puede estar en la misma línea de fuego que los activos de la empresa.

─────

El mito de la separación automática de patrimonios

Muchos empresarios asumen que haber constituido una sociedad de responsabilidad limitada o una sociedad anónima cerrada protege automáticamente su patrimonio personal de las deudas de la empresa. En el derecho societario general, esto es cierto: la responsabilidad de los socios está limitada a su aporte. Pero en el derecho tributario, esta limitación tiene excepciones significativas que SUNAT aplica activamente. La responsabilidad solidaria del representante legal — establecida en los artículos 16 al 18 del Código Tributario — rompe el escudo societario en los casos que la norma determina.

─────

Los 4 escenarios en que el patrimonio personal del dueño queda expuesto

REPRESENTANTE LEGAL CON DEUDA TRIBUTARIA FIRME: Cuando la empresa tiene deuda tributaria acreditada y SUNAT demuestra que el representante legal no tomó las acciones razonables para cumplir las obligaciones tributarias, puede atribuirle responsabilidad solidaria y perseguir sus bienes personales.

CONFUSIÓN DE PATRIMONIOS: Si los activos del dueño y de la empresa están mezclados — cuentas bancarias compartidas, bienes de la empresa registrados a nombre del dueño o viceversa — SUNAT puede argumentar que no existe separación real de patrimonios y extender la responsabilidad.

VACIAMIENTO PATRIMONIAL PREVIO AL EMBARGO: Si SUNAT acredita que los activos de la empresa fueron transferidos a nombre del dueño o de terceros para eludir el cobro de la deuda, puede solicitar la nulidad de esas transferencias y recuperar los bienes.

HERENCIA DE DEUDAS EN SUCESIÓN: Los herederos del empresario fallecido que aceptan la herencia sin beneficio de inventario pueden asumir las deudas tributarias personales del causante, incluyendo las responsabilidades solidarias que tenía como representante legal.

─────

Las herramientas legales para proteger el patrimonio personal — antes de que llegue la deuda

SEPARACIÓN REAL DE PATRIMONIOS: Cuentas bancarias estrictamente separadas, bienes del negocio registrados a nombre de la empresa, gastos personales nunca mezclados con gastos operativos. La separación real — no solo formal — es el primer nivel de protección.

ESTRUCTURA HOLDING: Para grupos familiares con múltiples empresas, una estructura holding que separe la propiedad de los activos de la operación reduce significativamente la exposición patrimonial de los socios. Los activos valiosos (inmuebles, maquinaria, marcas) se mantienen en una empresa holding separada de las operadoras que asumen el riesgo tributario.

RÉGIMEN PATRIMONIAL DE SEPARACIÓN DE BIENES: Los empresarios casados bajo el régimen de sociedad de gananciales exponen el patrimonio conyugal a las deudas personales. El cambio al régimen de separación de bienes — vía escritura pública e inscripción registral — protege al cónyuge de las responsabilidades solidarias del representante legal.

PLANEAMIENTO SUCESORIO: La transferencia ordenada del patrimonio familiar — mediante testamento, fideicomiso o donación en vida — antes de que surjan deudas tributarias significativas, es la herramienta más poderosa de protección intergeneracional.

En Henostroza Global Solutions diseñamos estructuras de protección patrimonial para familias empresariales peruanas. El momento de proteger el patrimonio es antes de que llegue la contingencia — no durante.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

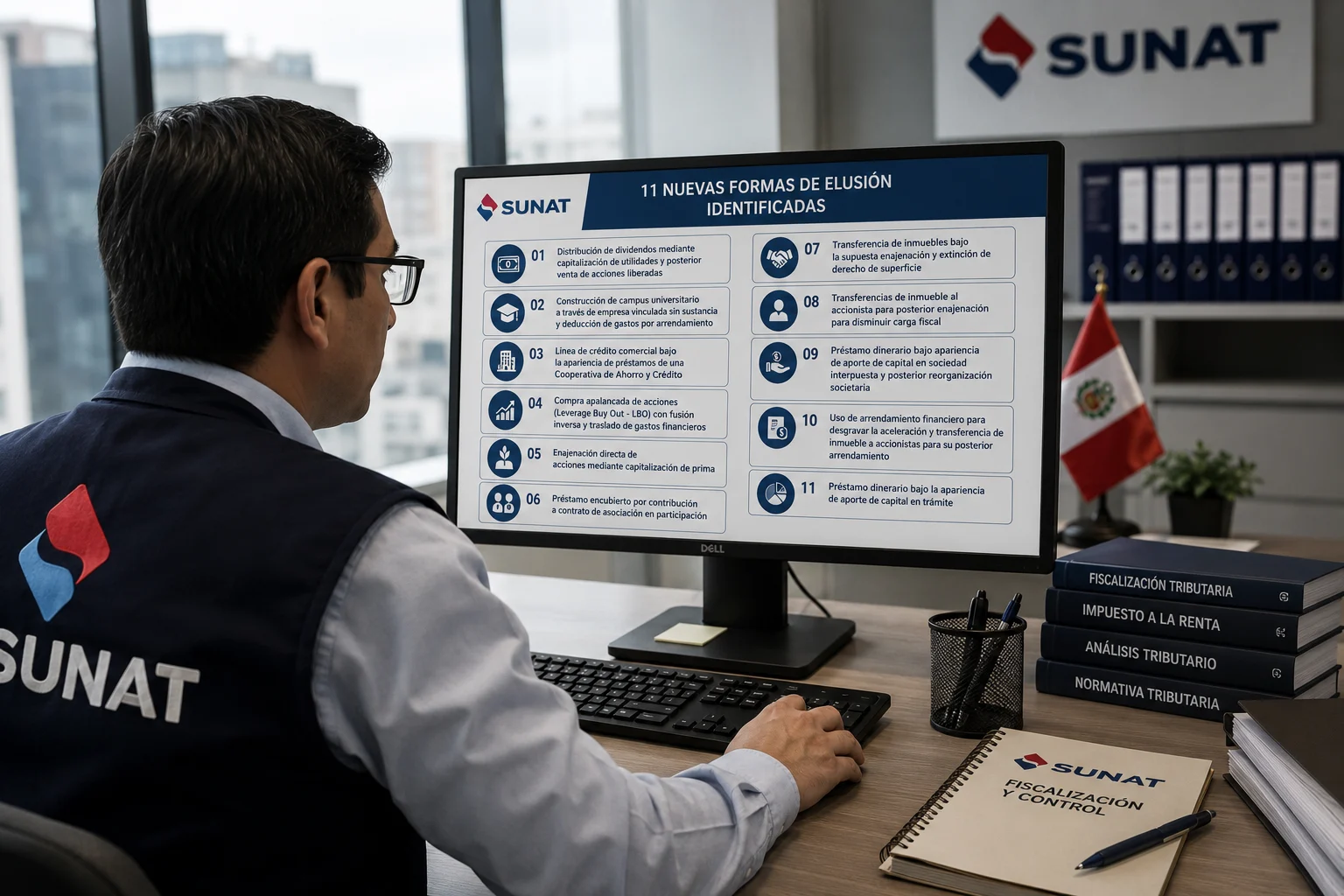

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

RTF N° 02137-11-2026: El Tribunal Fiscal protege el crédito fiscal del IGV — el registro de compras físico no lo invalida si la anotación fue oportuna

11 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo