Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

Cada año, miles de empresarios peruanos reciben multas o fiscalizaciones de SUNAT por errores que cometió su contador — declaraciones incorrectas, crédito fiscal mal aplicado, planillas mal calculadas, deducciones que no procedían. La pregunta que surge de inmediato es comprensible: si el error lo cometió el asesor, ¿por qué paga la empresa? ¿Puede el empresario recuperar ese dinero del contador? ¿Tiene defensa ante SUNAT argumentando el error del asesor? Las respuestas del ordenamiento jurídico peruano son precisas — y frecuentemente sorprendentes.

─────

La regla fundamental: ante SUNAT, la responsabilidad es del contribuyente

El Código Tributario peruano establece con claridad que la responsabilidad tributaria es del contribuyente — la empresa o persona natural titular del RUC. El hecho de haber delegado la gestión tributaria a un contador interno o externo no traslada esa responsabilidad a la persona del asesor. SUNAT cobra la deuda, multa e intereses a quien figure como contribuyente, con independencia de quién cometió el error material. Esta es la primera realidad que el empresario debe aceptar: ante la administración tributaria, no hay excusa válida basada en el error del asesor.

─────

Cuándo el error del contador SÍ puede ser una defensa ante SUNAT

Aunque ante SUNAT la responsabilidad tributaria es del contribuyente, existe un concepto relevante en el procedimiento sancionador: la causa no imputable. El artículo 170 del Código Tributario establece que no procede la aplicación de intereses ni sanciones cuando el incumplimiento tributario fue consecuencia directa de una interpretación equivocada de una norma que fue objeto de duda razonable — o cuando el error fue inducido por la propia actuación de la administración tributaria. Este es un margen estrecho, pero real, que un especialista puede invocar para reducir o eliminar las sanciones cuando el error tiene fundamento técnico y buena fe demostrable.

─────

Qué acciones tiene el empresario contra el contador que se equivocó

RESPONSABILIDAD CIVIL CONTRACTUAL: Si el contador está vinculado mediante contrato de servicios — que debería especificar el alcance del trabajo — el error que genera un perjuicio cuantificable activa la responsabilidad civil por incumplimiento contractual. El empresario puede demandar civilmente la reparación del daño sufrido: multas pagadas, intereses generados y gastos de defensa.

DENUNCIA ANTE EL COLEGIO DE CONTADORES PÚBLICOS: El contador colegiado que comete errores graves o reiterados en el ejercicio de su función puede ser denunciado ante el Colegio de Contadores Públicos del Perú, que tiene facultades disciplinarias que incluyen la suspensión o inhabilitación del profesional.

RESPONSABILIDAD PENAL EN CASOS GRAVES: Si el error fue en realidad una conducta dolosa — el contador declaró datos falsos conscientemente o utilizó el dinero del cliente para fines distintos — existe la posibilidad de una denuncia penal por apropiación ilícita, falsedad genérica o delito tributario.

ACCIÓN DIRECTA ANTE EL SEGURO PROFESIONAL: Los contadores que tienen seguro de responsabilidad civil profesional — obligatorio en muchas firmas — responden a través de sus aseguradoras por los daños causados por errores en el ejercicio de su profesión.

─────

La prevención: cómo estructurar la relación con tu asesor para protegerte

CONTRATO DE SERVICIOS DETALLADO: Especificar exactamente qué declara el contador, en qué plazos, con qué responsabilidades y con qué consecuencias ante errores. Un contrato genérico es difícil de ejecutar ante un tribunal.

REVISIÓN CRUZADA: Para empresas con obligaciones tributarias significativas, tener un segundo profesional que revise las declaraciones antes de presentarlas es la forma más efectiva de prevenir errores.

AUDITORÍA PREVENTIVA ANUAL: Una revisión independiente al cierre de cada ejercicio detecta los errores acumulados antes de que SUNAT los encuentre — y permite corregirlos a menor costo.

DOCUMENTACIÓN DE INSTRUCCIONES: Cualquier instrucción que des a tu contador debe quedar documentada. Si el error fue consecuencia de una instrucción incorrecta tuya, la responsabilidad puede compartirse.

Si estás pagando multas por errores de tu asesor anterior, en Henostroza Global Solutions evaluamos tu caso, identificamos si hay bases para reducir las sanciones ante SUNAT y te asesoramos sobre tus opciones legales contra el profesional responsable.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

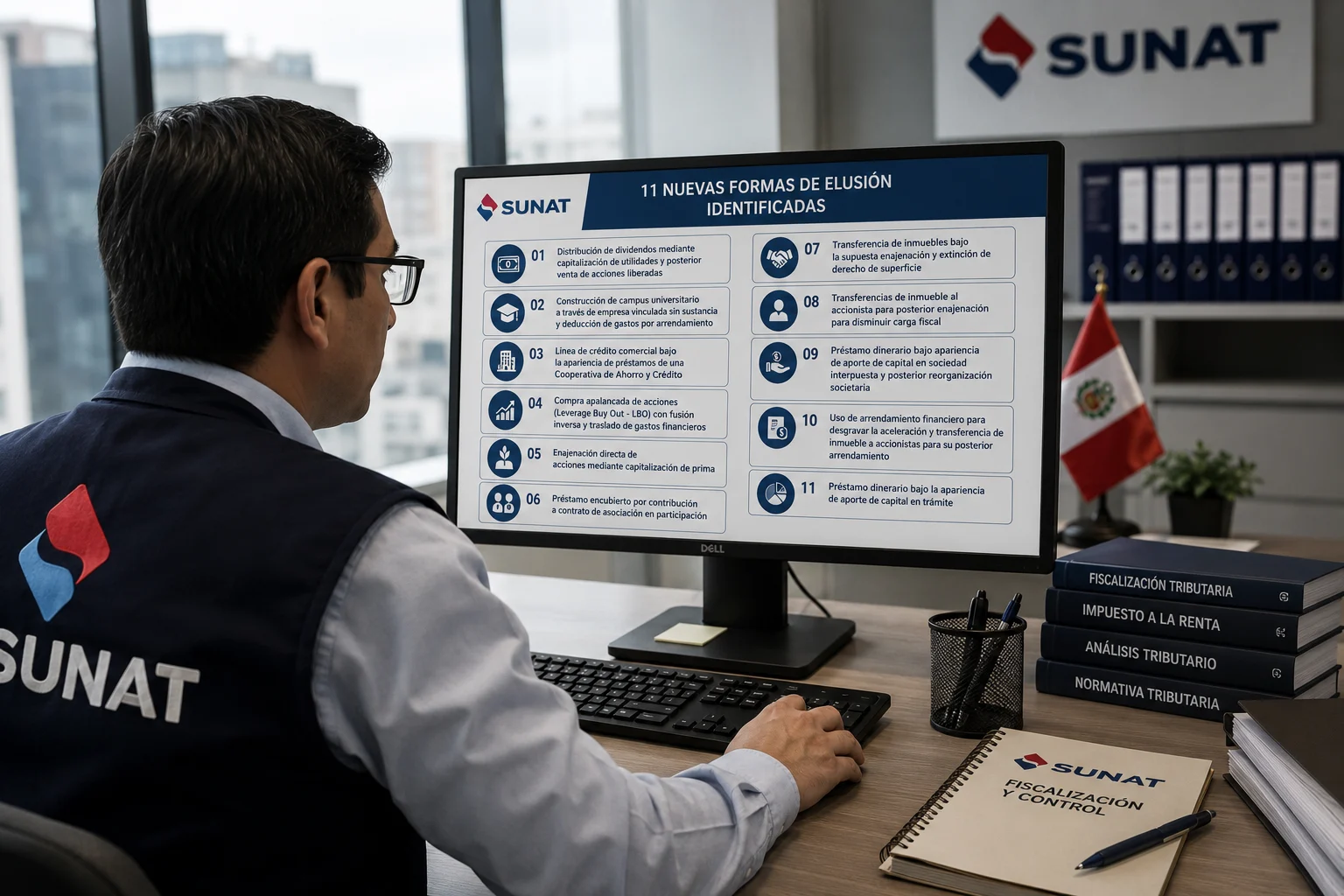

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

RTF N° 02137-11-2026: El Tribunal Fiscal protege el crédito fiscal del IGV — el registro de compras físico no lo invalida si la anotación fue oportuna

11 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo