Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

Las planillas son la zona de mayor riesgo legal para las pequeñas y medianas empresas peruanas. No porque las leyes sean imposibles de cumplir, sino porque son técnicas, cambian con frecuencia, y un error de cálculo que parece pequeño hoy puede convertirse en una contingencia de seis cifras mañana. En 12 años asesorando empresas, hemos visto cómo una sola demanda laboral mal gestionada puede liquidar la caja de una MYPE saludable.

─────

Error 1: La CTS mal calculada o depositada fuera de plazo

La Compensación por Tiempo de Servicios debe depositarse dos veces al año: en mayo (por el período noviembre-abril) y en noviembre (por el período mayo-octubre). El cálculo incluye la remuneración computable —que no es solo el sueldo básico— más la sexta parte de las gratificaciones ordinarias. El error más frecuente: tomar solo el básico y excluir las comisiones regulares, horas extras habituales y bonificaciones permanentes. Eso genera una CTS subdeclarada que el trabajador puede reclamar hasta 4 años después de la extinción del vínculo laboral.

─────

Error 2: Gratificaciones sin la bonificación extraordinaria del 9%

Desde 2011, la Ley N° 29351 establece que las gratificaciones de Fiestas Patrias y Navidad están inafectas a aportaciones al EsSalud. En compensación, el empleador debe pagar al trabajador una bonificación extraordinaria equivalente al 9% de la gratificación (el porcentaje que habría ido a EsSalud). Esta bonificación NO es opcional — es una obligación legal. Cientos de MYPE la omiten porque sus asesores contables no la incluyeron en el sistema de planillas.

─────

Error 3: Horas extras no pagadas o liquidadas con la tasa incorrecta

El Texto Único Ordenado del Decreto Legislativo 854 establece que las dos primeras horas extras se pagan con un sobrecosto del 25% sobre el valor de la hora ordinaria, y las horas adicionales con el 35%. Si tu empresa tiene trabajadores que hacen horas extras de forma habitual y no las registras en el T-Registro o las pagas como 'asignaciones' para eludir el sobrecosto, estás acumulando una contingencia que los inspectores de SUNAFIL pueden detectar con una simple revisión del control de asistencia.

─────

Error 4: Vacaciones truncas no computadas al cese

Cuando un trabajador cesa antes de completar el año de servicios, tiene derecho a vacaciones truncas proporcionales al tiempo trabajado. El cálculo: (remuneración mensual / 30) × días trabajados en el período incompleto. Si no lo incluyes en la liquidación de beneficios sociales, el trabajador puede reclamarlo dentro de los 4 años posteriores al cese — con intereses legales laborales (TAMN) que pueden duplicar la deuda original.

─────

Error 5: Confusión entre contratos por locación de servicios y contratos laborales

Este es el error con mayor impacto económico. Muchas MYPE contratan trabajadores como 'locadores de servicios' (recibos por honorarios) cuando la relación tiene todos los elementos de un contrato laboral: prestación personal, subordinación, remuneración mensual fija y horario establecido. Si SUNAFIL o el Poder Judicial determina que existió un vínculo laboral encubierto, la empresa debe pagar todos los beneficios sociales no pagados desde el inicio de la relación: CTS, gratificaciones, vacaciones, ESSALUD, y aportes a AFP u ONP — más multas.

─────

Error 6: No registrar correctamente en el T-Registro

El T-Registro es el padrón de empleadores y trabajadores de SUNAT. Toda alta, baja o modificación de datos debe realizarse antes de que el trabajador inicie labores o el día del cese. Las inconsistencias entre el T-Registro y la planilla electrónica (PLAME) generan multas automáticas que SUNAFIL puede imponer sin necesidad de fiscalización in situ. El rango de multas: desde 1 UIT hasta 100 UIT según la gravedad de la infracción.

─────

Error 7: AFP vs ONP — afiliación incorrecta o cambio no gestionado

Todo trabajador que ingresa al mercado laboral por primera vez tiene 10 días hábiles para afiliarse a una AFP. Si no lo hace, la AFP le asigna una de oficio. El empleador está obligado a retener y declarar el aporte desde el primer mes. El error crítico: empresas que no retienen el aporte o que lo retienen pero no lo declaran en la PLAME, generando deudas previsionales que las AFP cobran con intereses moratorios superiores al 1.5% mensual.

─────

El costo real de estos errores

Una MYPE con 15 trabajadores que comete los errores 1, 2, 3 y 4 simultáneamente puede acumular una contingencia laboral de S/80,000 a S/150,000 en un ejercicio. Si esa contingencia se convierte en demanda y el trabajador tiene asesoría legal, el costo total —incluyendo honorarios del abogado de la empresa, intereses y costas— puede superar los S/300,000. Eso es suficiente para quebrar a la mayoría de MYPE.

Una auditoría laboral preventiva identifica estas contingencias antes de que se conviertan en demandas. En Henostroza Global Solutions revisamos tu planilla completa, detectamos los errores y te damos un plan de corrección. El costo de la auditoría es una fracción del costo de una sola demanda. Actúa antes de que sea tarde.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

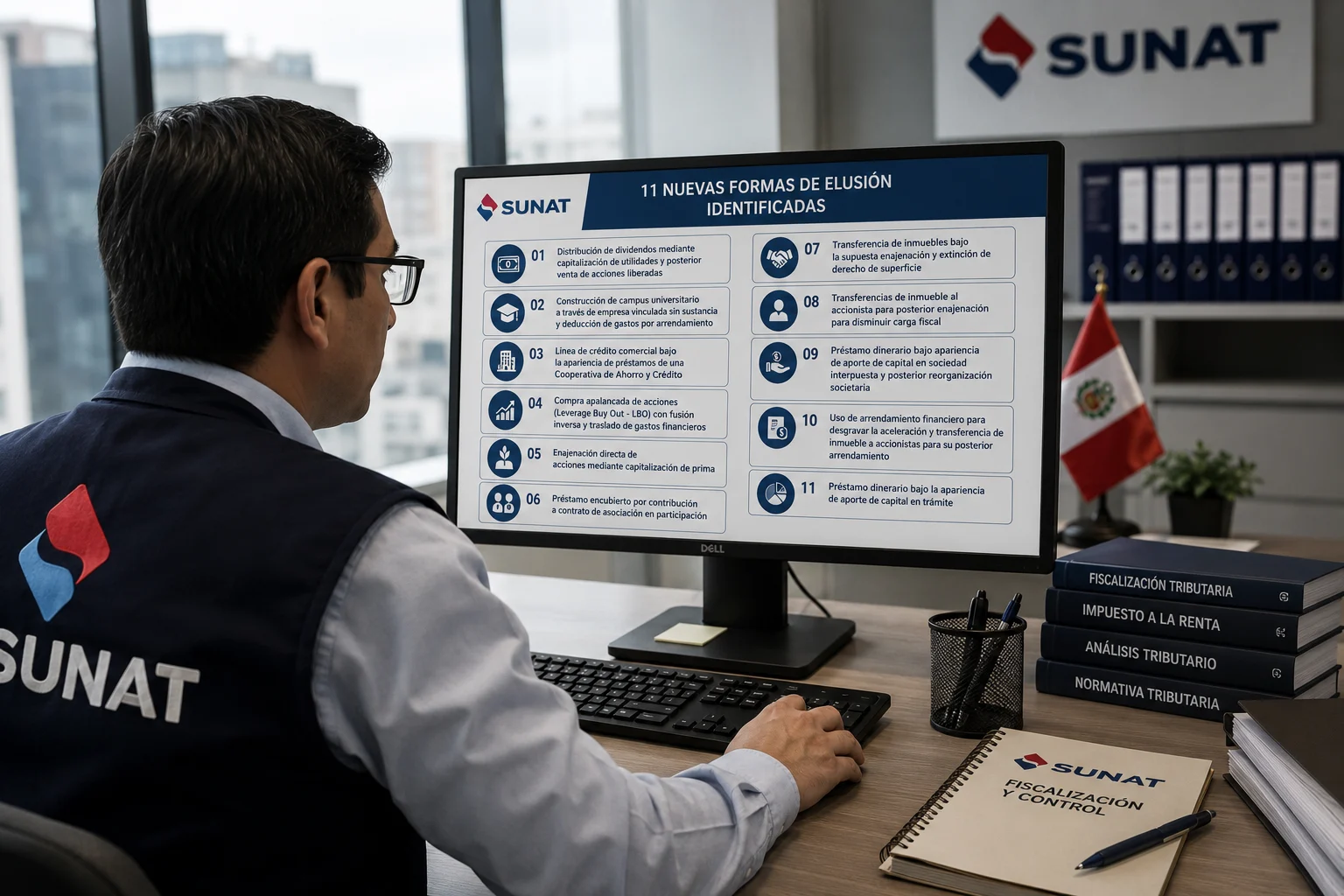

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

RTF N° 02137-11-2026: El Tribunal Fiscal protege el crédito fiscal del IGV — el registro de compras físico no lo invalida si la anotación fue oportuna

11 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo