Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

El fraccionamiento tributario bajo el Artículo 36 del Código Tributario es, en términos prácticos, la negociación de deuda más importante que un empresario puede hacer en su vida. Permite pagar una deuda tributaria que no puede cubrirse de una sola vez en hasta 72 cuotas mensuales, suspende inmediatamente la cobranza coactiva y sus medidas de embargo, y abre la puerta a un acuerdo de pago estructurado que protege la operación de la empresa. Pero su aprobación no es automática, sus requisitos son específicos y los errores en la solicitud pueden derivar en rechazo — y en la reactivación de la cobranza.

─────

Condiciones y plazos: qué permite exactamente el Art. 36

APLAZAMIENTO PURO: Diferimiento del pago total de la deuda por hasta 6 meses, con intereses del 80% de la TIM mensual (actualmente 0.9% mensual). Útil cuando el problema es de liquidez temporal.

FRACCIONAMIENTO PURO: Pago en cuotas mensuales de hasta 72 meses (6 años), con intereses del 90% de la TIM mensual. La cuota mínima debe representar el 5% de la deuda total.

APLAZAMIENTO + FRACCIONAMIENTO COMBINADO: Diferimiento inicial de hasta 6 meses seguido de fraccionamiento de hasta 72 meses. La modalidad más flexible para deudas significativas.

DEUDAS INCLUIBLES: Tributos, multas e intereses moratorios en cualquier etapa — incluyendo deudas en cobranza coactiva. También pueden incluirse deudas en proceso de reclamación o apelación, con condiciones específicas.

DEUDAS EXCLUIDAS: Retenciones de terceros no pagadas, percepciones del IGV retenidas y no depositadas, y algunas categorías de multas por delitos tributarios.

─────

Los requisitos que el 60% de las solicitudes no cumple

RUC ACTIVO Y CON CONDICIÓN DE HABIDO: Al momento de presentar la solicitud, el RUC debe estar activo y el domicilio fiscal declarado debe estar habido. Una condición de 'no habido' genera rechazo automático.

DECLARACIONES PRESENTADAS: Todas las declaraciones juradas correspondientes a la deuda a fraccionar deben estar presentadas — aunque sea en cero. Una declaración omitida invalida la solicitud.

NO TENER FRACCIONAMIENTO VIGENTE EN INCUMPLIMIENTO: Si tienes un fraccionamiento anterior que fue resuelto por incumplimiento, no puedes solicitar uno nuevo hasta regularizar la deuda anterior. Esta es una de las causas más frecuentes de rechazo.

GARANTÍAS PARA DEUDAS SUPERIORES: Deudas mayores a 300 UIT (S/1,650,000 con UIT 2026) requieren presentar garantías — carta fianza bancaria, hipoteca o prenda. La falta de garantía adecuada es causa de denegación.

PRIMERA CUOTA AL MOMENTO DE LA APROBACIÓN: El fraccionamiento se perfecciona con el pago de la primera cuota dentro del plazo indicado en la resolución aprobatoria. Si no se paga a tiempo, el fraccionamiento no entra en vigor.

─────

La estrategia que pocos conocen: cómo maximizar las condiciones del fraccionamiento

El fraccionamiento no es un formulario que se llena — es una negociación que tiene margen de optimización. Primero: la selección de deudas a incluir. No es obligatorio fraccionar toda la deuda existente — puede seleccionarse qué deudas incluir, priorizando las que están en cobranza coactiva activa para suspender los embargos más urgentes. Segundo: el plazo óptimo. Un plazo mayor reduce la cuota mensual pero aumenta el costo total de intereses. El punto de equilibrio entre cuota manejable y costo financiero total requiere análisis caso por caso.

Tercero: el timing de la solicitud. Presentar el fraccionamiento antes de que SUNAT trabe medidas de embargo es crítico — una vez ejecutado el embargo, las cuentas están retenidas y puede ser imposible pagar incluso la primera cuota. Cuarto: la documentación de sustento. Una solicitud que explica técnicamente por qué el contribuyente no pudo cumplir sus obligaciones en el plazo original — con sustento documental: flujo de caja, estados financieros, carta de explicación — tiene significativamente mayor tasa de aprobación que una solicitud sin sustento.

El fraccionamiento bien estructurado no solo resuelve la deuda — suspende los embargos, normaliza la relación con SUNAT y permite que la empresa siga operando mientras regulariza su situación.

En Henostroza Global Solutions gestionamos el fraccionamiento de principio a fin: evaluamos qué deudas incluir, preparamos la documentación de sustento, presentamos la solicitud y monitoreamos la aprobación. Primera consulta gratuita.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

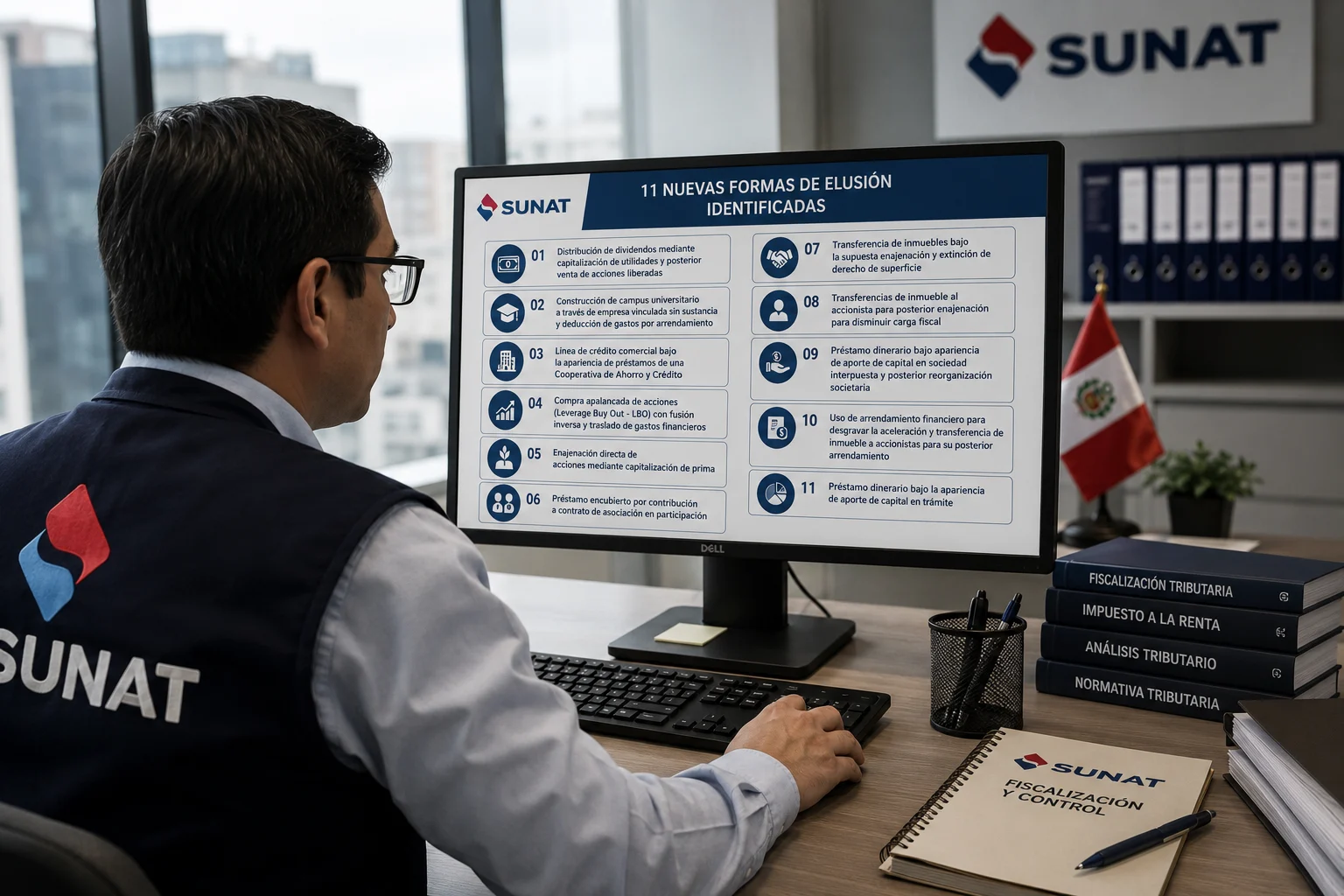

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

RTF N° 02137-11-2026: El Tribunal Fiscal protege el crédito fiscal del IGV — el registro de compras físico no lo invalida si la anotación fue oportuna

11 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo