Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

Hay una pregunta que los empresarios peruanos más exitosos se hicieron en algún momento de su trayectoria — y cuya respuesta cambió completamente la forma en que estructuran su patrimonio: ¿por qué arriesgar todo lo que construí en una sola empresa cuando puedo tenerlo protegido en una estructura que separa el riesgo del patrimonio? La respuesta a esa pregunta se llama holding empresarial. Y lo que distingue a los grupos que sobreviven a las crisis de los que no, frecuentemente es si tomaron esa decisión a tiempo.

─────

Qué es realmente un holding — y qué no es

Un holding es una estructura societaria en la que una empresa matriz (la holding) posee acciones o participaciones en una o más empresas subsidiarias u operadoras. La holding no opera directamente en el mercado — no vende, no contrata trabajadores, no asume deuda comercial. Su función es ser propietaria: mantiene el capital, los activos estratégicos y las participaciones del grupo, mientras las empresas operadoras asumen el riesgo del día a día. Es la diferencia entre poner todos tus bienes en el barco que navega en el mar y mantener lo más valioso en tierra firme.

Un holding no es una figura exótica ni de uso exclusivo de grandes corporaciones transnacionales. En el Perú, la Ley General de Sociedades (Ley N° 26887) permite perfectamente constituir una sociedad cuyo objeto social sea la tenencia de acciones y participaciones en otras empresas. No existe un régimen legal especial para holdings en el Perú — se rigen por las normas generales de las sociedades comerciales, con sus propias implicancias tributarias y registrales.

─────

Por qué la empresa que crece sin holding está acumulando riesgo sin saberlo

Imagina que tienes una empresa constructora que factura S/8 millones anuales. Con esa empresa compras maquinaria, vehículos de transporte, y eventualmente decides invertir en un inmueble comercial que arriendas. Toda esa riqueza — maquinaria, vehículos, inmueble — está dentro de la misma persona jurídica que construye, contrata trabajadores, tiene proveedores, paga tributos y asume contratos con clientes. Si esa empresa recibe una fiscalización de SUNAT por S/2 millones, una demanda laboral de un ex trabajador o una resolución de contrato por S/500,000 — todo ese patrimonio está expuesto. La maquinaria, los vehículos, el inmueble: todos en la misma línea de fuego.

Sin estructura holding, el éxito empresarial acumula riqueza y riesgo en el mismo lugar. Cada activo que ganas es también un activo que puedes perder ante una contingencia que nunca imaginaste.

SEPARACIÓN DE ACTIVOS Y OPERACIONES: Los activos estratégicos y de largo plazo — inmuebles, vehículos de alto valor, maquinaria, marcas, inversiones financieras — se mantienen en la holding. Las empresas operadoras los usan mediante contratos de arrendamiento o licencia. El riesgo operativo no alcanza los activos patrimoniales.

PROTECCIÓN ANTE SUNAT: La deuda tributaria de una empresa operadora no se extiende automáticamente a la holding ni a las otras subsidiarias. Cada empresa tiene su propio RUC, su propia situación tributaria y su propio patrimonio. El embargo de SUNAT sobre una operadora no toca los activos de la holding.

EFICIENCIA TRIBUTARIA EN DIVIDENDOS: Los dividendos que paga una empresa peruana a su accionista persona natural tributan al 5%. Pero los dividendos que paga una empresa a otra empresa peruana — en el contexto de un grupo holding — no están sujetos a retención adicional de IR en el mismo período. Esto permite acumular utilidades en la estructura con mayor eficiencia.

FACILIDAD PARA ENTRADA DE INVERSORES: Una estructura holding permite incorporar socios o inversores en una subsidiaria específica sin afectar el resto del grupo. El inversor entra a la operadora que le interesa, no al grupo completo. La holding mantiene el control estratégico.

PLANEAMIENTO SUCESORIO SIMPLIFICADO: Transferir acciones de la holding es mucho más sencillo que transferir activos individuales de múltiples empresas. La sucesión empresarial — sea por venta, por herencia o por incorporación de socios familiares — es más ordenada, más eficiente fiscalmente y más rápida cuando existe una estructura holding.

─────

Cómo se constituye un holding en el Perú — el proceso real

PASO 1 — DIAGNÓSTICO ESTRUCTURAL: Analizar el estado actual del grupo: qué empresas existen, qué activos están en cada una, cuáles son los riesgos actuales y cuál es la estructura de capital. Este diagnóstico define el diseño óptimo de la holding.

PASO 2 — DISEÑO DE LA ESTRUCTURA: Definir cuántas entidades tendrá el grupo, qué activos va en cada una y cómo fluirán los ingresos entre ellas. El diseño debe considerar los regímenes tributarios de cada empresa, las normas de precios de transferencia y el objetivo de protección patrimonial.

PASO 3 — CONSTITUCIÓN DE LA HOLDING: La holding se constituye como una SAC o SA, con objeto social de tenencia de valores y participaciones. Su capital inicial puede ser modesto — lo que importa es la estructura, no el monto inicial.

PASO 4 — TRANSFERENCIA DE ACTIVOS O PARTICIPACIONES: Los activos que deben estar en la holding se transfieren mediante los mecanismos legales adecuados: escisión, aporte de capital, compraventa intragrupo. Cada mecanismo tiene implicancias tributarias distintas que deben ser analizadas antes de ejecutar.

PASO 5 — CONTRATOS INTERCOMPAÑÍA: Se formalizan los contratos de arrendamiento, licencia o servicios entre la holding y las operadoras. Estos contratos deben estar a precios de mercado para cumplir las normas de precios de transferencia.

PASO 6 — REGISTRO Y DOCUMENTACIÓN: Inscripción en SUNARP, obtención de RUC, alta tributaria y documentación de la estructura ante SUNAT. La holding debe tener sustancia económica real — no ser una cáscara vacía — para que el Tribunal Fiscal respete su separación patrimonial.

─────

Cuándo es el momento correcto para crear un holding

La respuesta que los mejores asesores de negocios dan a esta pregunta sorprende a muchos empresarios: el momento correcto es siempre antes de que lo necesites. Un holding creado cuando ya hay deudas tributarias significativas, demandas laborales en proceso o contratos en litigio tiene efectos limitados — SUNAT y los acreedores pueden cuestionar la transferencia de activos como un vaciamiento patrimonial fraudulento. El holding funciona como prevención, no como rescate.

Las señales que indican que es momento de analizar una estructura holding son claras: cuando tienes dos o más empresas que operan en el mismo grupo pero sin conexión formal, cuando los activos más valiosos están en la misma empresa que asume los mayores riesgos operativos, cuando estás pensando en traer socios o inversores a una parte del negocio, o cuando estás comenzando a pensar en la sucesión.

En Henostroza Global Solutions diseñamos estructuras holding para grupos empresariales peruanos — desde el diagnóstico inicial hasta la implementación completa. Si tienes más de una empresa o activos patrimoniales que proteger, la primera consulta es gratuita y sin compromiso.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

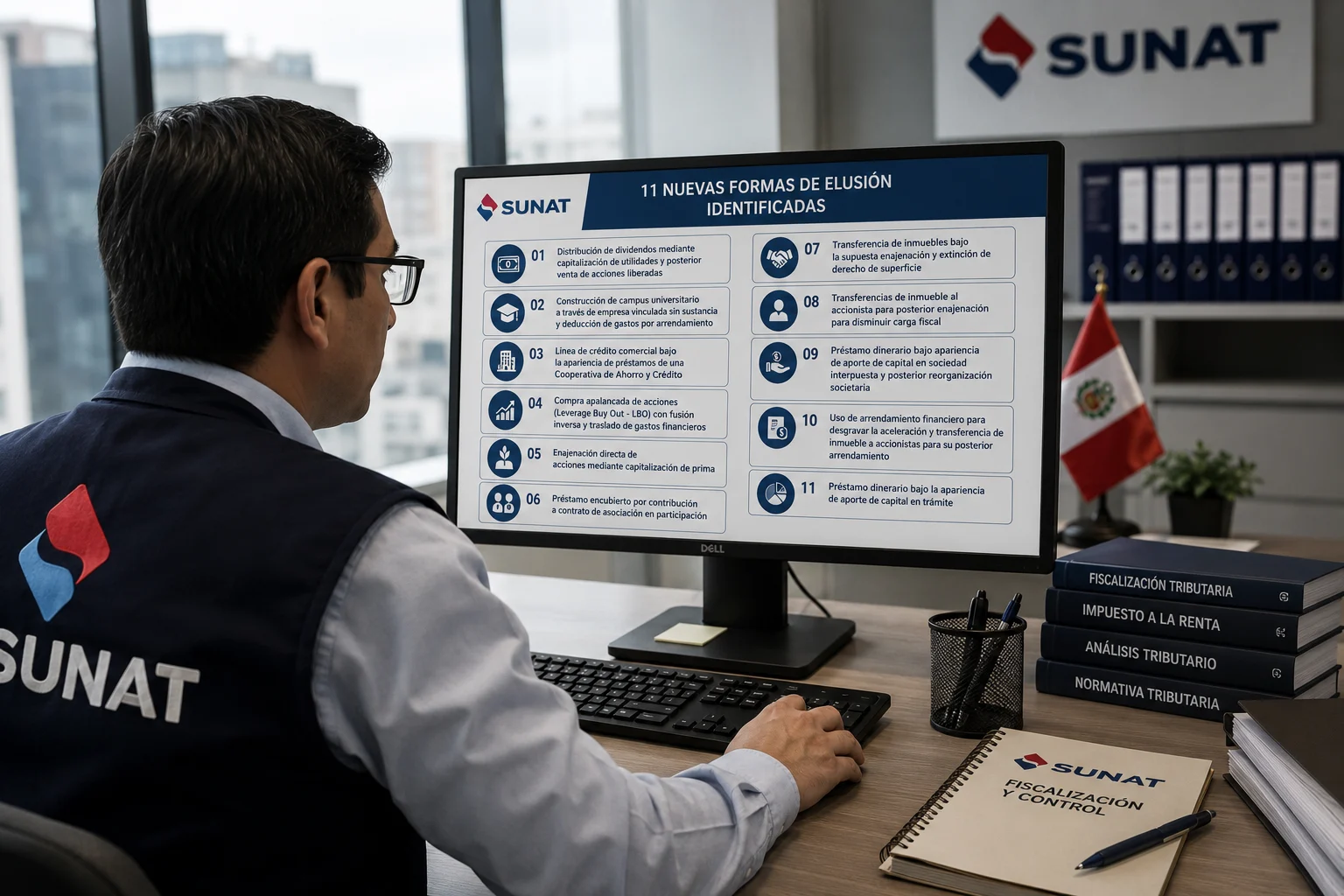

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

RTF N° 02137-11-2026: El Tribunal Fiscal protege el crédito fiscal del IGV — el registro de compras físico no lo invalida si la anotación fue oportuna

11 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo