Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

La prescripción de la deuda tributaria es uno de los conceptos más mal entendidos en el universo empresarial peruano. Sí: existe un plazo legal tras el cual SUNAT pierde la facultad de determinar y cobrar una deuda tributaria. Sí: ese plazo puede significar la extinción de obligaciones significativas. Pero la prescripción no opera automáticamente, no es irrevocable y tiene tantos mecanismos de interrupción y suspensión que esperar pasivamente a que ocurra es una estrategia que rara vez funciona.

─────

Los plazos de prescripción: qué dice el Código Tributario

4 AÑOS: Plazo general de prescripción para la acción de determinación y cobro de la obligación tributaria cuando el contribuyente ha presentado declaraciones. El plazo se cuenta desde el 1 de enero del año siguiente al vencimiento del plazo para presentar la declaración del período.

6 AÑOS: Plazo aplicable cuando el contribuyente NO ha presentado la declaración correspondiente. La omisión de declarar extiende automáticamente el plazo de prescripción en 2 años adicionales.

10 AÑOS: Plazo especial para tributos retenidos o percibidos que no fueron pagados al fisco. Un agente de retención que retiene el IGV de sus proveedores pero no lo paga a SUNAT enfrenta un plazo prescriptorio de 10 años.

PLAZO PARA SOLICITAR DEVOLUCIONES: El contribuyente también tiene 4 años para solicitar la devolución de pagos en exceso. Un crédito tributario no reclamado dentro de ese plazo prescribe a favor del fisco.

─────

Los 6 actos que interrumpen la prescripción y reinician el plazo desde cero

NOTIFICACIÓN DE CUALQUIER ACTO DE DETERMINACIÓN: Una carta inductiva, esquela, requerimiento o resolución de determinación emitida por SUNAT dentro del plazo prescriptorio interrumpe la prescripción y reinicia el conteo desde la fecha de notificación.

RECONOCIMIENTO EXPRESO DE LA DEUDA: Si el contribuyente reconoce explícitamente la deuda — mediante una solicitud de fraccionamiento, una declaración rectificatoria que la incluye o cualquier acto escrito — el plazo de prescripción se interrumpe y comienza de nuevo.

PAGO PARCIAL DE LA DEUDA: Un pago parcial — aunque sea mínimo — es un reconocimiento implícito de la deuda que interrumpe la prescripción. Muchos empresarios que creían que su deuda estaba prescribiendo la 'refrescaron' sin saberlo con un pago parcial.

SOLICITUD DE FRACCIONAMIENTO: La sola presentación de una solicitud de fraccionamiento, aunque sea denegada, interrumpe la prescripción de la deuda incluida en la solicitud.

NOTIFICACIÓN DE MEDIDA CAUTELAR: El embargo de cuentas, bienes o ingresos como medida cautelar es un acto de cobranza que interrumpe la prescripción desde su fecha de notificación.

COMPENSACIÓN: Si SUNAT aplica una compensación de un crédito tributario contra una deuda, este acto interrumpe la prescripción de la deuda compensada.

─────

Por qué 'esperar a que prescriba' es una estrategia que casi nunca funciona

En la práctica, SUNAT tiene sistemas automatizados que identifican deudas próximas a prescribir y generan automáticamente notificaciones de determinación o cobranza antes de que venza el plazo. Es un procedimiento estándar de gestión de cartera. Adicionalmente, la carga de probar que la prescripción ha operado recae sobre el contribuyente: SUNAT no la declara de oficio — el contribuyente debe invocarla formalmente mediante una solicitud expresa, acreditando que ninguno de los actos interruptores o suspensores del plazo ocurrió dentro del período.

La prescripción es un derecho del contribuyente — pero un derecho que hay que ejercer activamente. No se produce sola, no la declara SUNAT de oficio y puede ser desactivada con un solo acto dentro del plazo.

La estrategia correcta frente a una deuda potencialmente prescribible no es la espera pasiva — es el análisis técnico del expediente para determinar si la prescripción ya operó, si hay actos interruptores que la hayan reiniciado, y cuál es la mejor forma de invocarla ante SUNAT. Ese análisis, realizado por especialistas, puede significar la extinción legal de deudas significativas.

Si tienes deudas antiguas con SUNAT y no sabes si han prescrito, en Henostroza Global Solutions analizamos tu expediente tributario y determinamos si la prescripción es invocable — y cómo hacerlo correctamente.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

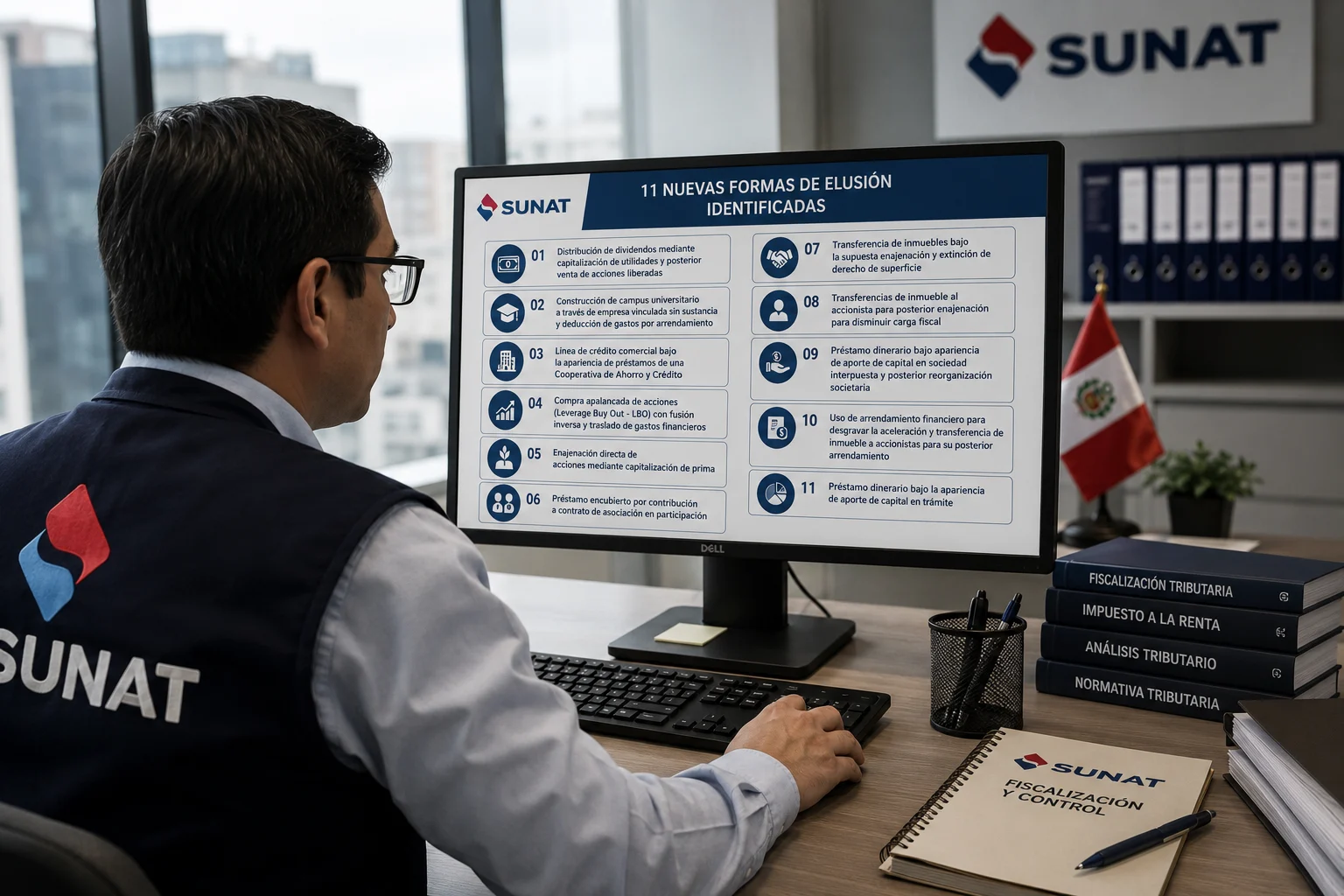

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

RTF N° 02137-11-2026: El Tribunal Fiscal protege el crédito fiscal del IGV — el registro de compras físico no lo invalida si la anotación fue oportuna

11 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo