Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

La mayoría de empresas peruanas operan durante toda su vida bajo la misma estructura legal con la que fueron constituidas — generalmente porque el empresario asume que cambiarla es complejo, costoso o arriesgado. En algunos casos, esa percepción es correcta. En muchos otros, es una oportunidad perdida: la reestructuración empresarial —mediante fusión, escisión, reorganización simple o constitución de holdings— puede reducir la carga tributaria consolidada del grupo, proteger el patrimonio familiar, facilitar la entrada de socios o inversionistas, y preparar la empresa para una venta o sucesión futura. Es la herramienta que las grandes firmas usan siempre — y que la empresa mediana peruana raramente analiza.

─────

Las 4 modalidades de reestructuración y cuándo conviene cada una

FUSIÓN: Dos o más empresas se integran en una sola, que asume todos los activos y pasivos de las fusionadas. Conveniente cuando dos empresas del mismo grupo operan en el mismo mercado con costos duplicados — administración, contabilidad, locales. La fusión reduce costos operativos y consolida el poder de mercado. Tributariamente, si se realiza correctamente, no genera ganancia gravable en el momento de la reorganización.

ESCISIÓN: Una empresa se divide en dos o más, transfiriendo bloques patrimoniales a las nuevas entidades. Conveniente cuando una empresa tiene líneas de negocio muy distintas que se beneficiarían de gestión independiente, cuando se quiere separar activos valiosos de las operaciones que asumen riesgos tributarios o laborales, o cuando diferentes socios quieren quedarse con distintas partes del negocio.

REORGANIZACIÓN SIMPLE: Una empresa transfiere un bloque patrimonial a una empresa nueva o existente sin disolverse. Es la modalidad más flexible y menos disruptiva — ideal para separar una línea de negocio nueva sin afectar la operación principal. Permite crear una subsidiaria operativa mientras la empresa original mantiene los activos.

HOLDING FAMILIAR: Constitución de una empresa holding que sea la accionista de las empresas operadoras. Los activos valiosos — inmuebles, marcas, maquinaria — se mantienen en la holding y se arriendan a las operadoras. Las utilidades del grupo fluyen hacia la holding con un tratamiento tributario potencialmente más eficiente. Es el modelo que usan los grandes grupos empresariales peruanos y que está perfectamente al alcance de empresas medianas.

─────

El tratamiento tributario de las reorganizaciones: La regla de neutralidad fiscal

La Ley del Impuesto a la Renta peruana establece el principio de neutralidad fiscal para las reorganizaciones de sociedades: cuando una fusión, escisión o reorganización simple se realiza cumpliendo los requisitos formales establecidos, no se genera ganancia imponible en el momento de la transferencia de activos. Los bienes se transfieren a los valores en libros — no a valor de mercado — evitando el reconocimiento de ganancias de capital que activaría el Impuesto a la Renta.

Sin embargo, la neutralidad fiscal no es automática. Requiere que la reorganización se realice entre empresas domiciliadas en el Perú, que se cumplan los requisitos formales establecidos en el Reglamento de la Ley del IR, y que no exista como objetivo principal la evasión tributaria. Una reorganización cuyo propósito exclusivo o principal es reducir impuestos — sin sustancia económica real — puede ser recalificada por SUNAT bajo la norma antielusiva general del Código Tributario.

─────

Las señales de que tu empresa necesita una revisión de estructura

CARGA TRIBUTARIA EFECTIVA SUPERIOR AL 25% SOBRE UTILIDADES: Si tu empresa paga más del 25% de sus utilidades netas en impuestos, probablemente hay una estructura más eficiente disponible dentro del marco legal.

MEZCLA DE ACTIVOS OPERATIVOS Y ACTIVOS PATRIMONIALES: Si los inmuebles, vehículos o maquinaria valiosos están en la misma empresa que asume los riesgos operativos y tributarios, esos activos están innecesariamente expuestos.

ENTRADA DE NUEVOS SOCIOS O INVERSIONISTAS: Antes de incorporar a un nuevo socio, revisar si la estructura actual es la más adecuada para la nueva etapa — o si conviene crear una estructura más clara y limpia para la entrada.

PLANIFICACIÓN DE SUCESIÓN: Cuando el fundador empieza a pensar en transferir el negocio a la siguiente generación, la estructura holding facilita enormemente el proceso y reduce las implicancias tributarias de la transferencia.

MÚLTIPLES EMPRESAS SIN ESTRUCTURA CLARA: Si tienes varias empresas del mismo grupo operando de manera independiente sin una estrategia común, probablemente estás pagando impuestos de más y perdiendo oportunidades de optimización consolidada.

En Henostroza Global Solutions diseñamos la estructura empresarial que optimiza la carga tributaria de tu grupo, protege el patrimonio y prepara tu empresa para el siguiente nivel. Diagnóstico estructural gratuito en la primera reunión.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

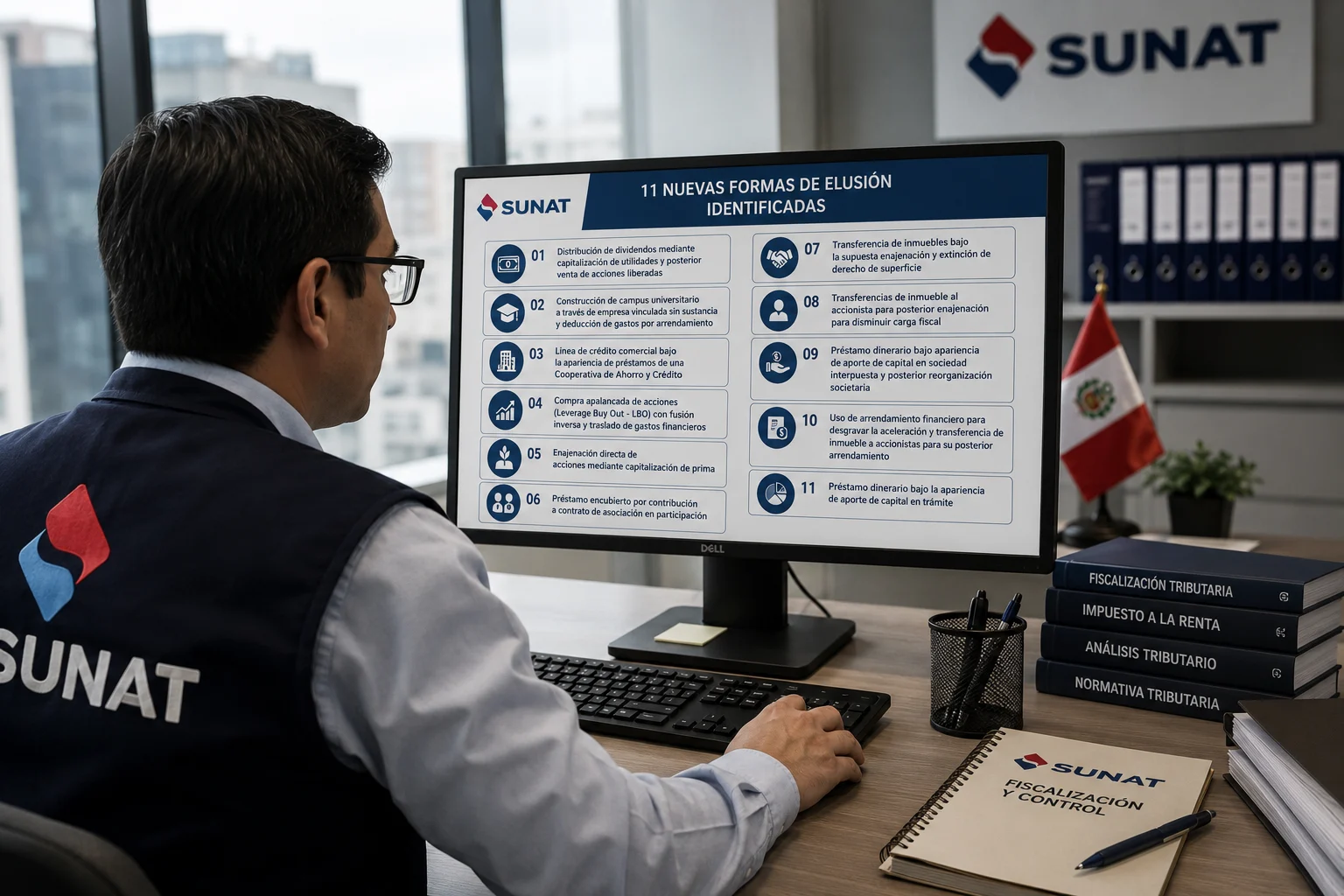

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

RTF N° 02137-11-2026: El Tribunal Fiscal protege el crédito fiscal del IGV — el registro de compras físico no lo invalida si la anotación fue oportuna

11 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo