Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

Durante décadas, el razonamiento del empresario peruano fue simple: si SUNAT me detecta, pago la multa y listo. Ese razonamiento quedó obsoleto el 22 de diciembre de 2023, cuando se publicó el Decreto Legislativo N.° 1716, vigente con plena aplicación desde 2024. Hoy, las mismas conductas que antes generaban una multa administrativa pueden generar una denuncia penal, un proceso judicial y penas privativas de libertad de hasta 8 años. La línea entre error tributario y delito nunca fue tan delgada — ni tan peligrosa.

─────

El cambio estructural: qué modificó exactamente el DL 1716

El Decreto Legislativo N.° 1716, publicado el 22 de diciembre de 2023, modifica el Decreto Legislativo N.° 813 — la Ley Penal Tributaria — e incorpora a SUNAT no solo como ente fiscalizador sino también como denunciante penal. Esto significa que SUNAT ya no necesita esperar que el Ministerio Público investigue: puede denunciar directamente conductas tributarias sospechosas ante el Poder Judicial como delitos. El sistema ya no distingue únicamente entre quien declaró mal y quien evadió conscientemente: distingue entre quien tiene sustento documental real y quien no lo tiene.

─────

Los cuatro delitos que ahora SUNAT puede denunciarte directamente

FALSEAMIENTO DE DATOS EN EL RUC (Art. 1 DL 813 modificado): Registrar datos falsos o crear empresas ficticias para operar tributariamente. Pena: 2 a 5 años de prisión.

FACTURACIÓN FRAUDULENTA ELECTRÓNICA: Emitir comprobantes de pago sin operación real detrás, o inflar crédito fiscal con facturas que no corresponden a servicios o bienes entregados. Pena: hasta 8 años de prisión.

USO INDEBIDO DE DETRACCIONES — SPOT: Simular depósitos, alterar constancias de detracción o usar detracciones falsas para reducir la carga tributaria. Antes era multa. Ahora es delito penal.

USO DE DOCUMENTOS FALSOS: Presentar a SUNAT constancias de detracción adulteradas o comprobantes electrónicos falsos. Consecuencia directa: delito tributario con proceso penal inmediato.

─────

Las prácticas comunes que hoy generan riesgo penal — lee esto con atención

Lo más grave de la reforma no es que creó nuevos delitos abstractos. Lo grave es que criminalizó conductas que muchas empresas peruanas realizan o realizaron en el pasado creyendo que eran un riesgo tolerable. Según la tabla actualizada de conductas bajo el DL 1716: comprar facturas de proveedores sin capacidad operativa es delito. Operar con proveedores fantasma es delito. Registrar crédito fiscal sin sustento suficiente es delito. No bancarizar operaciones relevantes es indicio penal. Simular operaciones para reducir la carga tributaria es delito.

La pregunta que todo empresario debe hacerse hoy no es cuánto impuesto paga, sino cuántas de sus operaciones pasadas o presentes resisten un escrutinio penal. Porque SUNAT ya no solo cruza declaraciones — cruza bancos, comprobantes electrónicos, XML del SIRE, detracciones SPOT, proveedores y operaciones financieras en tiempo real. La detección ya no es manual: es automatizada. Y cuando detecta un patrón de riesgo, la respuesta puede ir directo a una denuncia.

─────

El nuevo paradigma: de fiscalización económica a persecución penal

ANTES: Multas administrativas → AHORA: Delitos penales con pena privativa de libertad

ANTES: Reparo tributario → AHORA: Denuncia penal directa por SUNAT

ANTES: Fiscalización económica → AHORA: Persecución penal coordinada con el Ministerio Público

ANTES: Pago de deuda + multa y seguía operando → AHORA: Proceso judicial, antecedentes penales, inhabilitación

ANTES: El gerente no era personalmente responsable → AHORA: Responsabilidad personal del representante legal

─────

Los refuerzos de SUNAT 2025–2026 que hacen esto más peligroso que nunca

El DL 1716 no opera solo. Va acompañado de tres refuerzos operativos que SUNAT ha implementado o intensificado en 2025 y 2026. Primero: la digitalización total — facturación electrónica obligatoria para todos los contribuyentes del Régimen General y MYPE, Sistema SIRE activo con cruce masivo de información. Segundo: mayor poder de fiscalización — fiscalización electrónica sin necesidad de presencia física, cruce bancario vía ITF en tiempo real, detección automática de inconsistencias por inteligencia artificial. Tercero: enfoque sectorial — las empresas con alta facturación, crédito fiscal elevado sin ventas proporcionales, y proveedores en sectores de alto riesgo son el objetivo prioritario.

─────

La recomendación profesional: lo que debes hacer ahora mismo

Sustento documental completo: cada operación debe tener contrato, orden de compra, conformidad del servicio, guía de remisión, correos de coordinación y comprobante de pago bancario.

Bancarización obligatoria: toda operación superior a S/ 3,500 debe pagarse con medios bancarizados. Yape y pagos en efectivo a terceros son señales de alerta de primer nivel.

Validación de proveedores antes de cada compra: verificar RUC vigente, habido, no incluido en lista SSCO, con capacidad operativa demostrable.

Trazabilidad operativa real: la operación debe poder reconstruirse documentalmente en cualquier momento — quién hizo qué, cuándo, cómo y con qué evidencia.

Planeamiento tributario legal con asesoría especializada: diseñar la estructura tributaria correctamente desde el inicio, no improvesar soluciones cuando SUNAT ya está investigando.

─────

El mensaje estratégico que todo empresario y contador debe interiorizar

El cambio de mentalidad que exige esta reforma es profundo. Durante décadas la cultura empresarial peruana normalizó ciertos 'atajos' tributarios considerando que el riesgo era financiero: en el peor caso, se pagaba la multa. Ese tiempo terminó. Hoy el riesgo es penal y personal. El gerente general, el representante legal, el contador firmante de las declaraciones — todos pueden ser denunciados penalmente si se demuestra que conocían o participaron en operaciones que el DL 1716 califica como delito. El escudo ya no es el pago posterior: el escudo es la documentación previa.

En Henostroza Global Solutions llevamos más de 12 años construyendo ese escudo para empresas peruanas. Hemos visto cómo cambia el escenario cuando llega una fiscalización a una empresa con documentación sólida versus una sin ella. La diferencia hoy ya no es entre pagar mucho o pagar poco. La diferencia puede ser entre seguir operando libremente o enfrentar un proceso penal. El diagnóstico tributario preventivo no es un gasto — es la inversión más rentable que puede hacer tu empresa en 2026.

¿Tu empresa tiene operaciones que podrían ser cuestionadas bajo el DL 1716? No esperes a que SUNAT te lo diga. Un diagnóstico preventivo identifica tu exposición real y te da el plan de acción antes de que sea tarde. Totalmente gratuito y confidencial.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

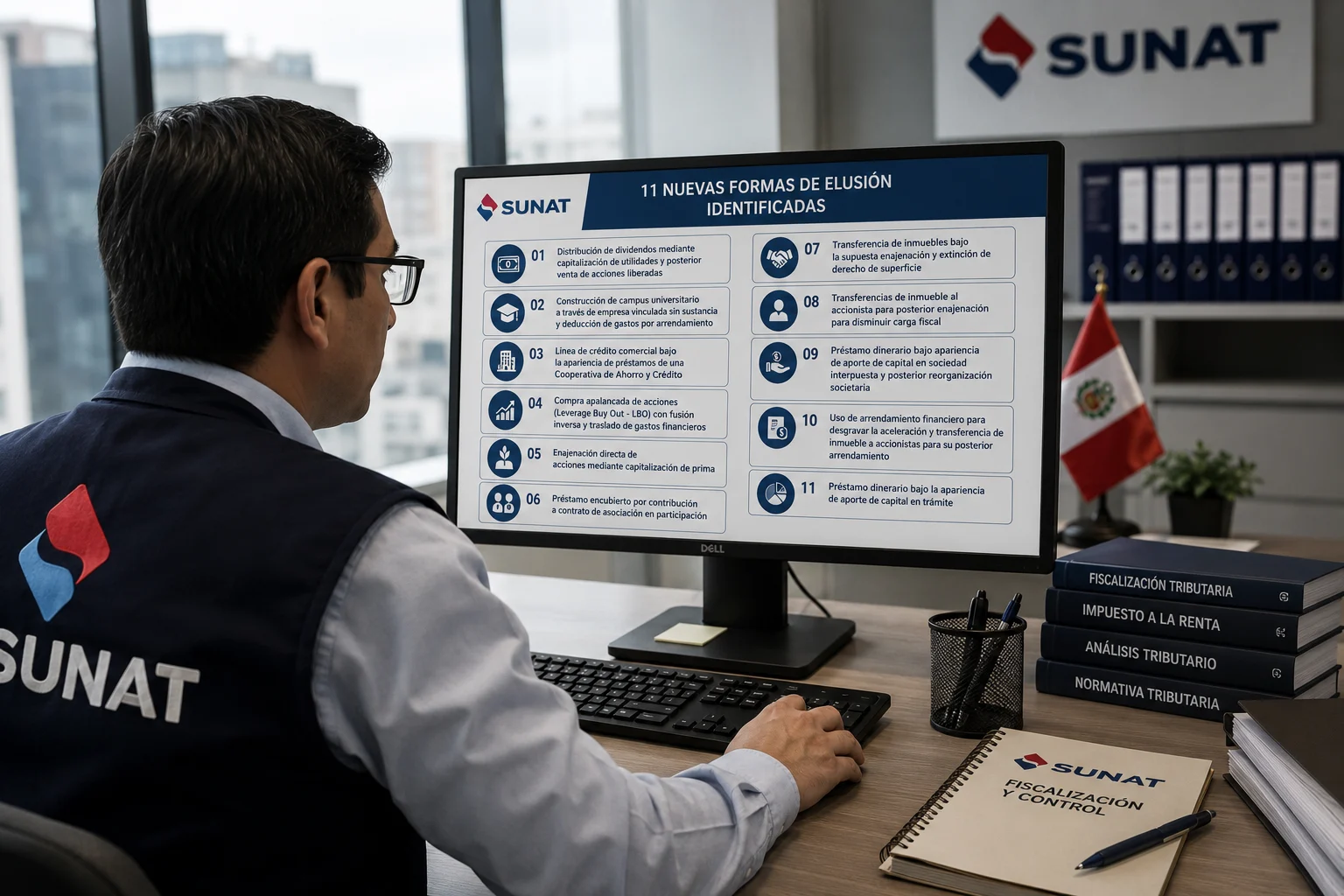

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

RTF N° 02137-11-2026: El Tribunal Fiscal protege el crédito fiscal del IGV — el registro de compras físico no lo invalida si la anotación fue oportuna

11 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo