Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

Una de las modificaciones tributarias más relevantes aprobadas para el ejercicio 2026 afecta directamente a cientos de miles de propietarios peruanos que arriendan inmuebles: el criterio de reconocimiento del ingreso gravado cambia del devengamiento al percibido. En términos simples: hasta 2025, el propietario pagaba IR sobre los alquileres del mes aunque el inquilino no le hubiera pagado. Desde enero 2026, el IR se paga solo cuando el alquiler entra efectivamente a su bolsillo.

─────

Qué cambia exactamente y desde cuándo aplica

El artículo 57 de la Ley del Impuesto a la Renta establecía que las rentas de primera categoría (arrendamiento de inmuebles) se reconocían bajo el criterio del devengamiento: el impuesto correspondía al período en que se generaba el derecho a cobrar el alquiler, independientemente de si el pago se producía. Esta regla generaba una situación inequitativa: el propietario con un inquilino moroso debía pagar IR sobre alquileres que nunca cobró, adelantando un gasto tributario sobre un ingreso que quizás nunca recibiría.

La modificación vigente desde enero de 2026 adopta el criterio de lo percibido para las rentas de primera categoría: el impuesto se paga en el período en que el alquiler es efectivamente cobrado. Para propietarios que reciben sus alquileres puntualmente, el impacto práctico es limitado — el timing cambia ligeramente pero el monto anual es similar. Para propietarios con inquilinos morosos o con períodos de desocupación, el cambio es significativo.

─────

Impacto práctico para diferentes tipos de propietario

PROPIETARIO CON INQUILINO MOROSO: Si tienes meses de alquiler impago, en 2025 debías declarar y pagar IR sobre esos meses aunque no hubieras cobrado. En 2026, solo declaras y pagas cuando efectivamente recibes el pago. Si el inquilino salda su deuda en 2026, tributas en 2026 — no retroactivamente en el año que devengó.

PROPIETARIO CON CONTRATOS DE LARGO PLAZO: Los contratos que anticipan alquileres de varios meses (anticipos o garantías que funcionan como adelanto de renta) tributarán cuando se reciban — no distribuidos en los meses futuros que cubren.

PROPIETARIO QUE ARRIENDA LOCAL COMERCIAL: Muchos contratos comerciales tienen cláusulas de ajuste trimestral o semestral. Con el nuevo criterio, el ajuste tributa cuando se hace efectivo el pago del diferencial, no cuando se genera el derecho contractual.

IMPACTO EN LA DECLARACIÓN ANUAL 2026: Para el ejercicio 2026, los propietarios deben llevar un registro preciso de cuándo cobran efectivamente cada alquiler — no solo del período que cada alquiler corresponde contractualmente. Este registro es ahora la base de su declaración anual.

─────

La tasa que pagas y cómo calcularla correctamente

La renta de primera categoría tributa a la tasa efectiva del 5% sobre la renta bruta (el 6.25% sobre el 80% de los ingresos, después de la deducción automática del 20%). La declaración y pago mensual se realiza a través del Formulario Virtual 1683 de SUNAT. Con el nuevo criterio de lo percibido, el mes en que debes presentar ese formulario es el mes en que efectivamente cobras el alquiler — no el mes al que corresponde contractualmente.

Si tienes alquileres atrasados pendientes de cobro de ejercicios anteriores que finalmente cobres en 2026, esos ingresos tributan en 2026 bajo el nuevo criterio. La planificación del momento de cobro puede tener impacto tributario relevante.

En Henostroza Global Solutions asesoramos a propietarios de inmuebles en la correcta declaración de rentas de arrendamiento bajo el nuevo régimen 2026 — incluyendo el tratamiento de alquileres atrasados, anticipos y ajustes contractuales.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

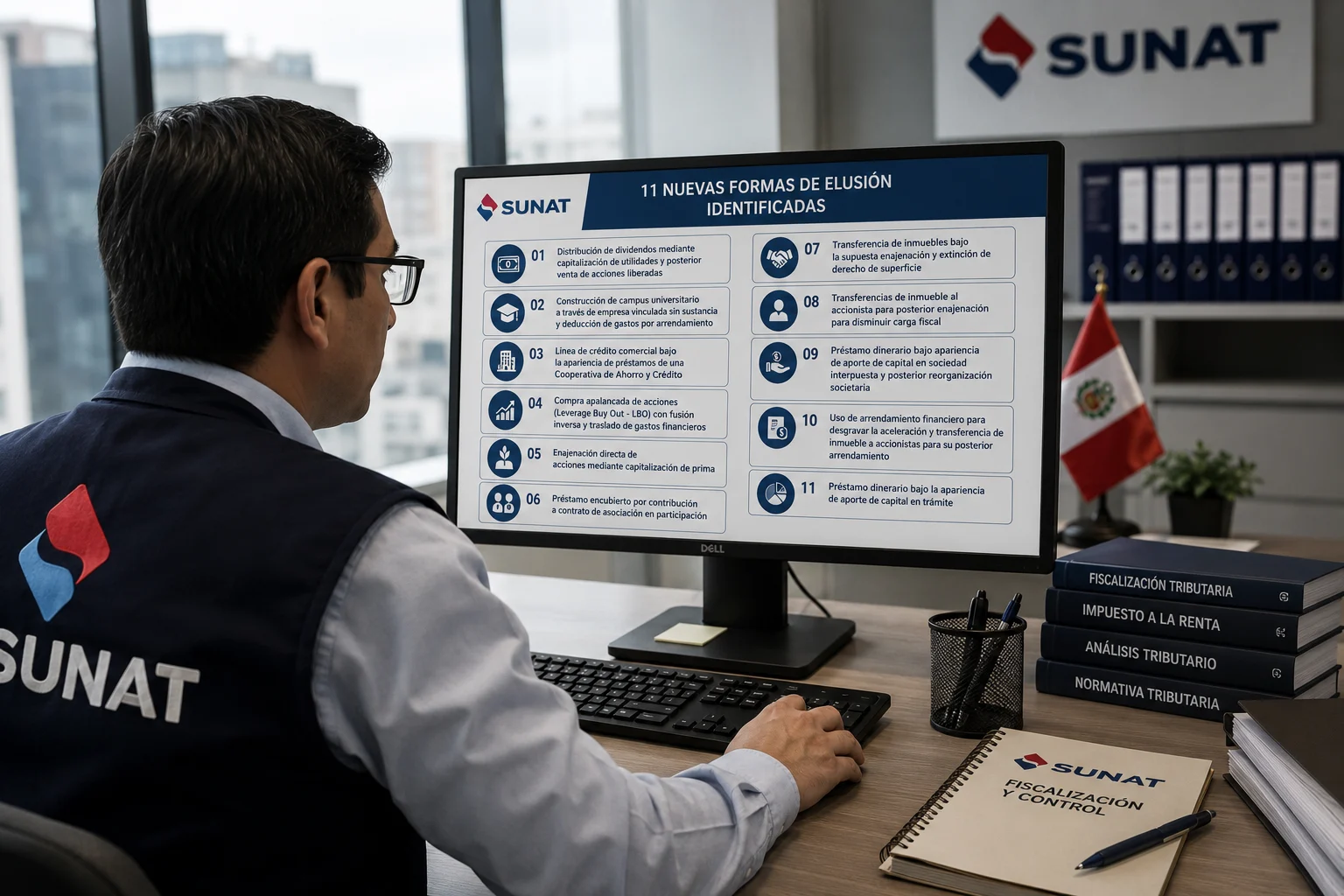

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

RTF N° 02137-11-2026: El Tribunal Fiscal protege el crédito fiscal del IGV — el registro de compras físico no lo invalida si la anotación fue oportuna

11 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo