Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

─────

El fallo que cambia cómo debes evaluar a tus proveedores

La Resolución del Tribunal Fiscal N° 02542-8-2026, emitida en mayo de 2026, confirma una de las posiciones más contundentes de la administración tributaria peruana: que una empresa puede emitir facturas electrónicas perfectamente válidas desde el punto de vista formal — con RUC habido, comprobante registrado en SUNAT, IGV discriminado — y aun así ser calificada como Sujeto Sin Capacidad Operativa (SSCO). Las consecuencias de esta calificación son devastadoras para los compradores: el crédito fiscal del IGV de todas las operaciones con ese proveedor queda automáticamente desconocido.

En el caso resuelto por la RTF N° 02542-8-2026, la empresa cuestionada registraba volúmenes de ventas elevados y había emitido comprobantes electrónicos correctamente. Sin embargo, ante los requerimientos de SUNAT, no pudo demostrar que contaba con la infraestructura física, el personal, los activos fijos ni la capacidad económica real necesarios para ejecutar las operaciones que sus facturas describían. El Tribunal confirmó la calificación SSCO y estableció con claridad el criterio: la factura acredita el documento, no la operación.

─────

Qué es exactamente un SSCO y por qué debes evitar comprarle

Un Sujeto Sin Capacidad Operativa (SSCO) es una empresa o persona natural que SUNAT califica formalmente como incapaz de haber realizado las operaciones que sus comprobantes describen. La calificación SSCO se basa en la constatación de que el emisor no cuenta con los recursos mínimos para ejecutar las actividades que factura: sin trabajadores registrados, sin local propio ni arrendado, sin maquinaria, sin vehículos, sin historial de compras coherente con sus ventas declaradas.

PUBLICACIÓN EN LISTA OFICIAL: SUNAT publica periódicamente la lista de SSCO en su portal. Verificar que tus proveedores no estén en ella es obligatorio antes de registrar cada factura — y debe hacerse con el RUC del proveedor y la fecha exacta de la transacción.

EFECTO RETROACTIVO: La calificación SSCO puede aplicarse retroactivamente a períodos anteriores a la publicación en la lista. Una empresa puede ser calificada como SSCO para el período 2023 aunque la lista se publique en 2025, afectando crédito fiscal ya declarado y utilizado.

RESPONSABILIDAD DEL COMPRADOR: La RTF 02542-8-2026 consolida el criterio de que el comprador tiene la obligación de verificar la capacidad operativa de su proveedor. La diligencia debida no es opcional — es una condición para la validez del crédito fiscal.

IMPACTO EN EL IMPUESTO A LA RENTA: El desconocimiento del crédito fiscal no es el único efecto. SUNAT también cuestiona la deducibilidad del gasto para efectos del IR cuando la operación es calificada como no real — generando una doble contingencia tributaria.

─────

Los 3 requisitos que el Tribunal Fiscal exige para acreditar la realidad de una operación

La RTF N° 02542-8-2026 consolida y precisa los tres elementos que SUNAT y el Tribunal Fiscal evalúan para determinar si una operación es real o simulada. Estos elementos constituyen, en la práctica, el estándar de prueba que debe alcanzar el contribuyente para defender su crédito fiscal ante cualquier cuestionamiento:

TRAZABILIDAD DE LA OPERACIÓN: Que exista una cadena documental coherente y verificable desde el inicio hasta el fin de la transacción. No basta la factura — se requiere la orden de compra o contrato previo, el documento de entrega o prestación del servicio, el medio de pago bancarizado y la contabilización en los registros del comprador.

SUSTENTO DOCUMENTAL CONSISTENTE: Que la documentación de respaldo sea interna y externamente consistente. Una factura de servicio de capacitación requiere el programa de capacitación, la lista de participantes, el material entregado y la evidencia de que el capacitador tiene la especialidad que factura.

COHERENCIA ECONÓMICA: Que el proveedor tenga la capacidad real para ejecutar lo que factura. Personal adecuado al volumen de servicio, infraestructura consistente con la actividad, historial de compras que respalde su cadena de suministro. La coherencia económica se verifica cruzando la información del proveedor en todos los sistemas de SUNAT.

─────

Cómo proteger tu crédito fiscal hoy — antes de la siguiente fiscalización

PROTOCOLO DE VALIDACIÓN DE PROVEEDORES: Antes de registrar cualquier factura de compra, verificar: RUC habido y activo, ausencia en lista SSCO, condición de domicilio, actividad económica consistente con lo facturado, y análisis básico de capacidad operativa (trabajadores registrados en T-Registro, domicilio fiscal verificable).

CARPETA DE SUSTENTO POR PROVEEDOR ESTRATÉGICO: Para proveedores con los que realizas operaciones frecuentes o de alto valor, construir un expediente que incluya: contrato de prestación, RUC del proveedor con constancia de verificación, evidencia de la entrega o prestación, medio de pago bancarizado y correspondencia relacionada.

AUDITORÍA PREVENTIVA SEMESTRAL: Revisar cada semestre si algún proveedor registrado en tus libros ha sido incorporado a la lista SSCO. La detección temprana permite corregir la declaración antes de que SUNAT llegue.

RESPUESTA TÉCNICA ANTE REQUERIMIENTOS: Si SUNAT cuestiona operaciones con proveedores específicos, la respuesta debe ser técnica, documentada y oportuna. Una respuesta genérica o extemporánea prácticamente confirma la inconsistencia para el Tribunal Fiscal.

La RTF 02542-8-2026 establece un precedente claro: en adelante, no es suficiente conservar la factura y el comprobante de pago. La carga de probar la realidad de la operación recae sobre el comprador — y debe estar documentada antes de que llegue el requerimiento.

Si tienes proveedores cuya capacidad operativa no has verificado formalmente, actúa antes de que SUNAT lo haga. En Henostroza Global Solutions auditamos tu cartera de proveedores y construimos el protocolo de sustento que protege tu crédito fiscal ante cualquier fiscalización.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

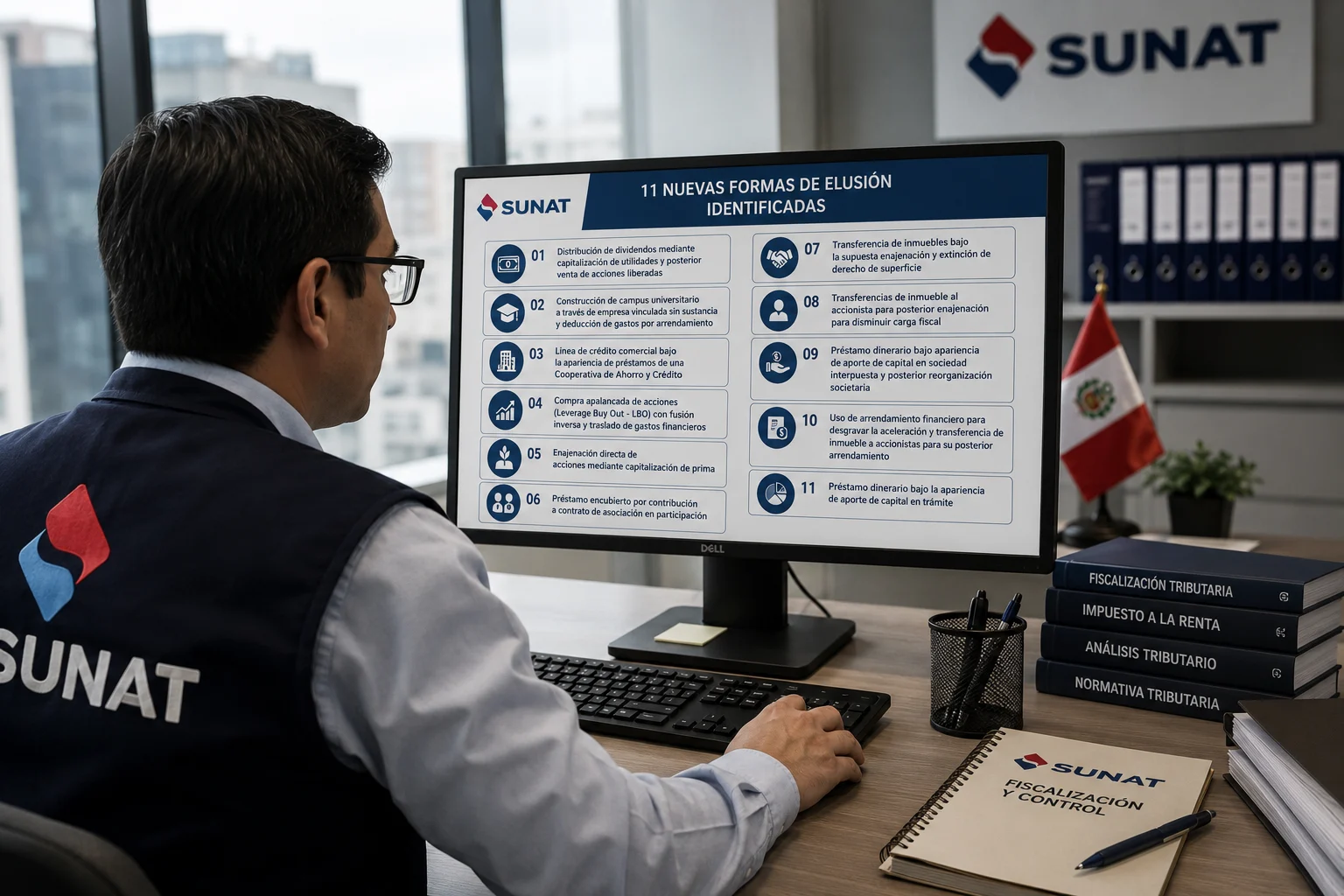

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

RTF N° 02137-11-2026: El Tribunal Fiscal protege el crédito fiscal del IGV — el registro de compras físico no lo invalida si la anotación fue oportuna

11 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo