Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

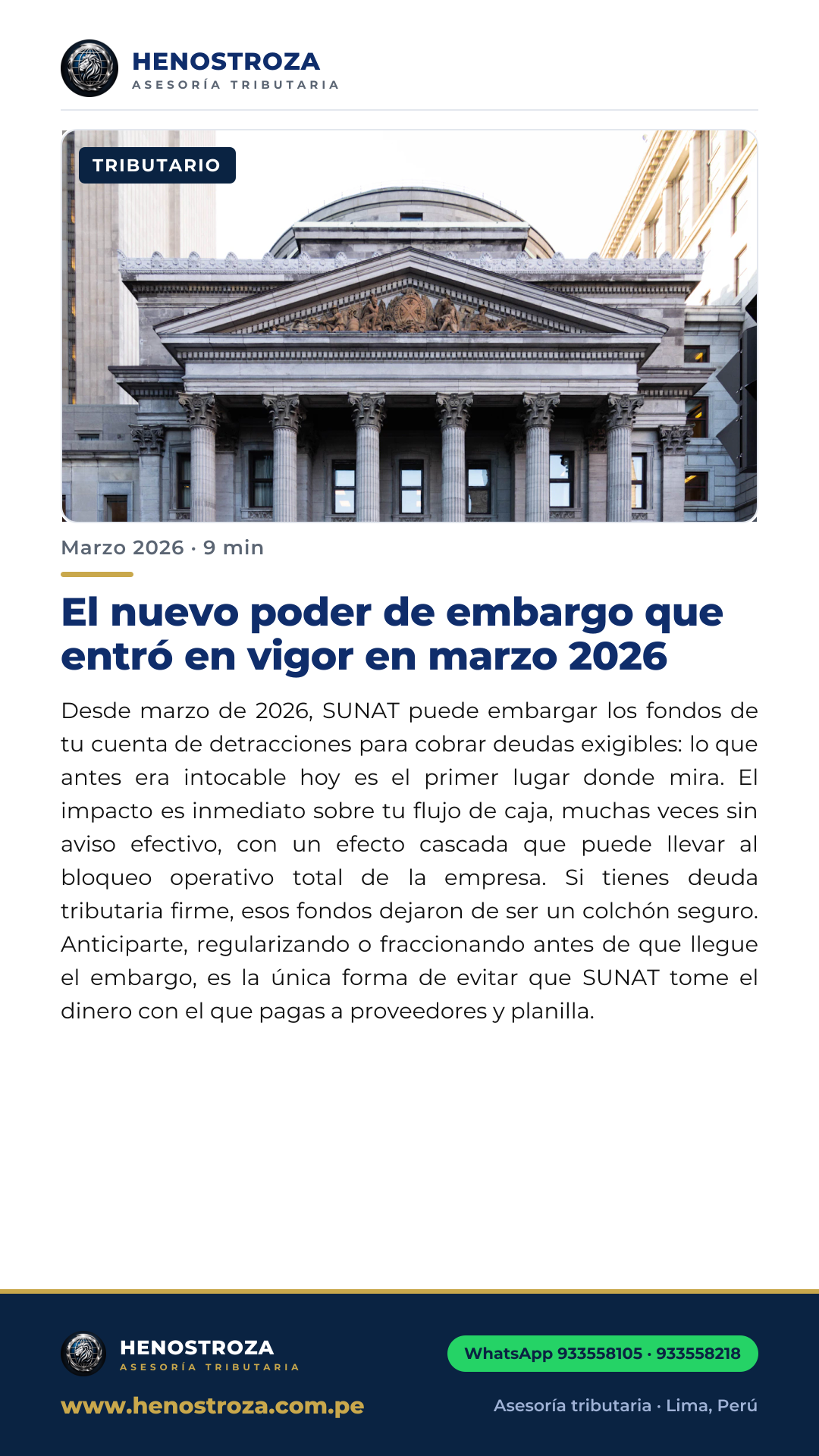

El 1 de marzo de 2026 entró en vigor una de las modificaciones más significativas al sistema de cobranza coactiva de SUNAT en los últimos años: la administración tributaria puede ahora ejecutar medidas de embargo sobre los fondos depositados en las cuentas del sistema de detracciones del Banco de la Nación. Lo que durante años fue considerado un fondo intangible para fines distintos al pago de tributos, se convirtió en el primer activo que SUNAT mira cuando un contribuyente tiene deuda tributaria firme.

─────

Qué cambió exactamente y desde cuándo aplica

Hasta febrero de 2026, los fondos de la cuenta de detracciones solo podían usarse para pagar tributos, multas y costas procesales de manera voluntaria por el contribuyente. La SUNAT no podía ejecutar un embargo sobre esos fondos en el marco de una cobranza coactiva. El nuevo marco normativo modifica esa restricción: cuando un contribuyente tiene deuda tributaria en etapa coactiva —es decir, deuda firme, exigible y no impugnada— SUNAT puede ordenar la retención y traslado de los fondos de la cuenta de detracciones para cubrir esa deuda, sin necesidad de acción adicional del contribuyente.

Importante: la normativa excluye expresamente a las micro y pequeñas empresas formalmente inscritas en el REMYPE. Para el resto de contribuyentes —medianas y grandes empresas, personas naturales con negocio no inscritas como MYPE— la medida aplica en su totalidad desde marzo de 2026.

─────

Por qué este cambio es más grave de lo que parece

EFECTO INMEDIATO EN FLUJO DE CAJA: La cuenta de detracciones es, para muchas empresas de servicios, el único fondo líquido disponible para pagar sus obligaciones tributarias mensuales. Si SUNAT ejecuta un embargo sobre esa cuenta, la empresa queda sin liquidez para declarar y pagar — generando nuevas infracciones sobre las ya existentes.

SIN PREVIO AVISO EFECTIVO: La cobranza coactiva ya fue notificada anteriormente. El embargo sobre la cuenta de detracciones es un acto de ejecución que no requiere nueva notificación previa. Muchos contribuyentes descubren el embargo cuando intentan usar esos fondos para pagar sus declaraciones mensuales.

EFECTO CASCADA: Una empresa que no puede pagar su declaración mensual por tener la cuenta de detracciones embargada acumula nuevas multas e intereses, que se suman a la deuda original y amplifican el problema.

BLOQUEO OPERATIVO TOTAL: En sectores donde las detracciones representan un porcentaje significativo del ingreso —construcción, servicios, transporte— el embargo puede paralizar completamente la operación de la empresa.

IMPOSIBILIDAD DE LIBERAR FONDOS: Una vez ejecutado el embargo, el procedimiento de liberación de fondos queda bloqueado hasta que se resuelva la deuda coactiva.

─────

Quiénes están en riesgo y cómo saberlo

El riesgo de embargo es real y concreto para cualquier empresa que tenga deuda tributaria en etapa coactiva —es decir, una deuda que SUNAT ya declaró exigible y sobre la que emitió una Resolución de Ejecución Coactiva notificada al contribuyente. Si recibiste ese documento y no impugnaste ni pagaste dentro del plazo, tu deuda está en cobranza coactiva. Y desde marzo de 2026, tu cuenta de detracciones es el primer lugar donde SUNAT ejecutará.

Si tienes deuda tributaria y fondos en tu cuenta de detracciones, tienes una ventana estrecha para actuar antes de que SUNAT ejecute el embargo. Cada día sin acción es un día más de riesgo.

─────

Las 3 salidas legales antes de que llegue el embargo

FRACCIONAMIENTO ART. 36: Solicitar el fraccionamiento de la deuda suspende la cobranza coactiva durante el análisis de la solicitud. Si se aprueba, la deuda se paga en cuotas y el embargo no se ejecuta. El plazo máximo de fraccionamiento es 72 meses.

IMPUGNACIÓN DE LA DEUDA: Si la deuda tiene vicios de fondo o de forma —error en la determinación, prescripción, doble imposición— puede impugnarse mediante reclamación o apelación. La impugnación suspende la cobranza coactiva mientras se resuelve.

PAGO TOTAL O PARCIAL CON DESCUENTO: El pago voluntario dentro de la cobranza coactiva puede generar descuentos en costas y gastos del procedimiento. En algunos casos, SUNAT acepta pagos parciales como condición para suspender temporalmente las medidas de embargo.

Si tienes deuda tributaria en cobranza coactiva y fondos en tu cuenta de detracciones, actúa hoy. En Henostroza Global Solutions evaluamos tu caso en 24 horas y diseñamos la estrategia de defensa antes de que el embargo se ejecute.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

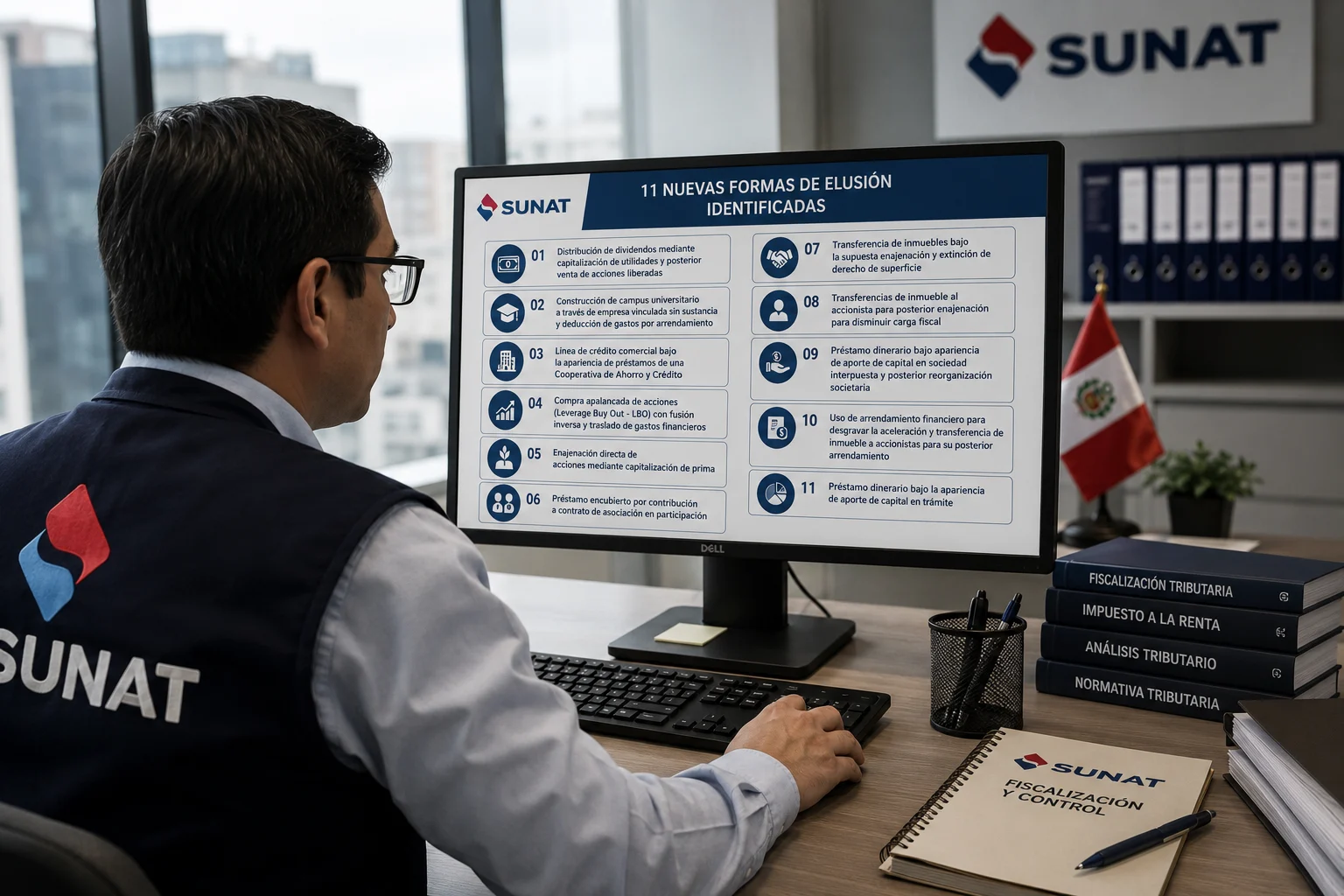

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

RTF N° 02137-11-2026: El Tribunal Fiscal protege el crédito fiscal del IGV — el registro de compras físico no lo invalida si la anotación fue oportuna

11 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo