Henostroza Global Solutions

Especialistas Tributarios · Lima, Perú

El Yape y el Plin transformaron para siempre la forma en que los peruanos pagan — y con ellos, la forma en que SUNAT rastrea los ingresos de millones de pequeños negocios. Desde 2025, la SUNAT tiene acceso a información de las billeteras digitales de negocios que superan ciertos umbrales de movimiento. En abril de 2026, la propuesta fue más lejos: que las constancias de pago por Yape y Plin sean reconocidas oficialmente como comprobantes de pago electrónicos. El mensaje es claro: el dinero digital ya no es invisible.

─────

¿Desde cuándo y cuánto puede ver SUNAT de tu Yape?

SUNAT puede solicitar información a las entidades financieras y proveedores de servicios de pago sobre las transacciones realizadas por sus usuarios cuando existen indicios de incumplimiento tributario. Para billeteras digitales como Yape (BCP) y Plin (BBVA, Interbank, Scotiabank), el umbral a partir del cual SUNAT ha señalado que inicia análisis de ingresos en pequeños negocios es de S/45,000 anuales recibidos — equivalente a S/3,750 mensuales. Para un negocio de barrio, una bodega, un emprendimiento de delivery o un servicio por redes sociales, ese umbral se alcanza con facilidad.

─────

La propuesta que cambia todo: Yape como boleta electrónica

En abril de 2026, SUNAT presentó una propuesta que podría revolucionar la formalización del comercio minorista peruano: que la constancia de pago generada por Yape o Plin — ese comprobante digital que recibes cuando haces un pago — sea reconocida oficialmente como boleta de venta electrónica. De aprobarse esta propuesta, cada vez que un cliente te pague por Yape, automáticamente estarías emitiendo un comprobante de pago — y los ingresos quedarían automáticamente registrados en los sistemas de SUNAT. Esto es una oportunidad de formalización para los negocios que ya trabajan con Yape — y una alerta para los que no están declarando.

─────

¿Qué pasa si cobras por Yape sin declarar?

DETECCIÓN AUTOMÁTICA: SUNAT cruza la información de movimientos en Yape con las declaraciones del contribuyente. Si recibes pagos significativos por Yape pero declaras ingresos mínimos o nulos, el sistema genera una alerta que puede derivar en carta inductiva o fiscalización.

PRESUNCIÓN DE INGRESOS OMITIDOS: Los depósitos bancarios y transferencias recibidas que no tienen sustento en ventas declaradas pueden ser calificados por SUNAT como ingresos omitidos — y sobre ellos se calcula el impuesto, la multa y los intereses.

INFRACCIÓN POR NO EMITIR COMPROBANTE: Si vendes un bien o prestas un servicio y no emites boleta o factura — aunque cobres por Yape — estás cometiendo la infracción de no emitir comprobante de pago. La primera detección genera multa. La segunda puede activar el cierre temporal del negocio.

RUC NO ACTIVO: Si recibes pagos de Yape de manera habitual por ventas de tu negocio pero no tienes RUC, SUNAT puede darte de alta de oficio en el régimen que considere correspondiente — con todas las obligaciones que eso implica desde la fecha en que detectó la actividad.

─────

Cómo ordenar tu negocio digital hoy — sin complicarte

OBTÉN TU RUC: Si vendes habitualmente y recibes pagos, inscríbete en SUNAT. El RUS es el régimen más simple para negocios pequeños — cuota fija mensual desde S/20, sin declaración de IGV ni Renta.

USA YAPE EMPRESAS: Si tienes RUC, activa una cuenta Yape Empresas — separada de tu Yape personal. Los pagos van a una cuenta empresarial que facilita el control y la declaración.

EMITE TU BOLETA: Con RUC activo puedes emitir boletas electrónicas gratis desde el sistema SOL de SUNAT. Es más simple de lo que imaginas y te protege ante cualquier fiscalización.

LLEVA UN REGISTRO MENSUAL: Un simple registro de tus ingresos por Yape, categorizado por fecha y concepto, te permite declarar correctamente y demostrar ante SUNAT que tus ingresos son los que dices.

Si tienes un negocio que cobra por Yape y no estás seguro de tu situación tributaria, en Henostroza Global Solutions te ayudamos a formalizarte correctamente — sin sorpresas ni multas retroactivas.

Formato historia (1080×1920) · lista para Instagram, Facebook y estados de WhatsApp.

Henostroza Global Solutions

Especialistas en tributación y defensa ante SUNAT · Lima, Perú · Fundada 2018

MÁS ARTÍCULOS

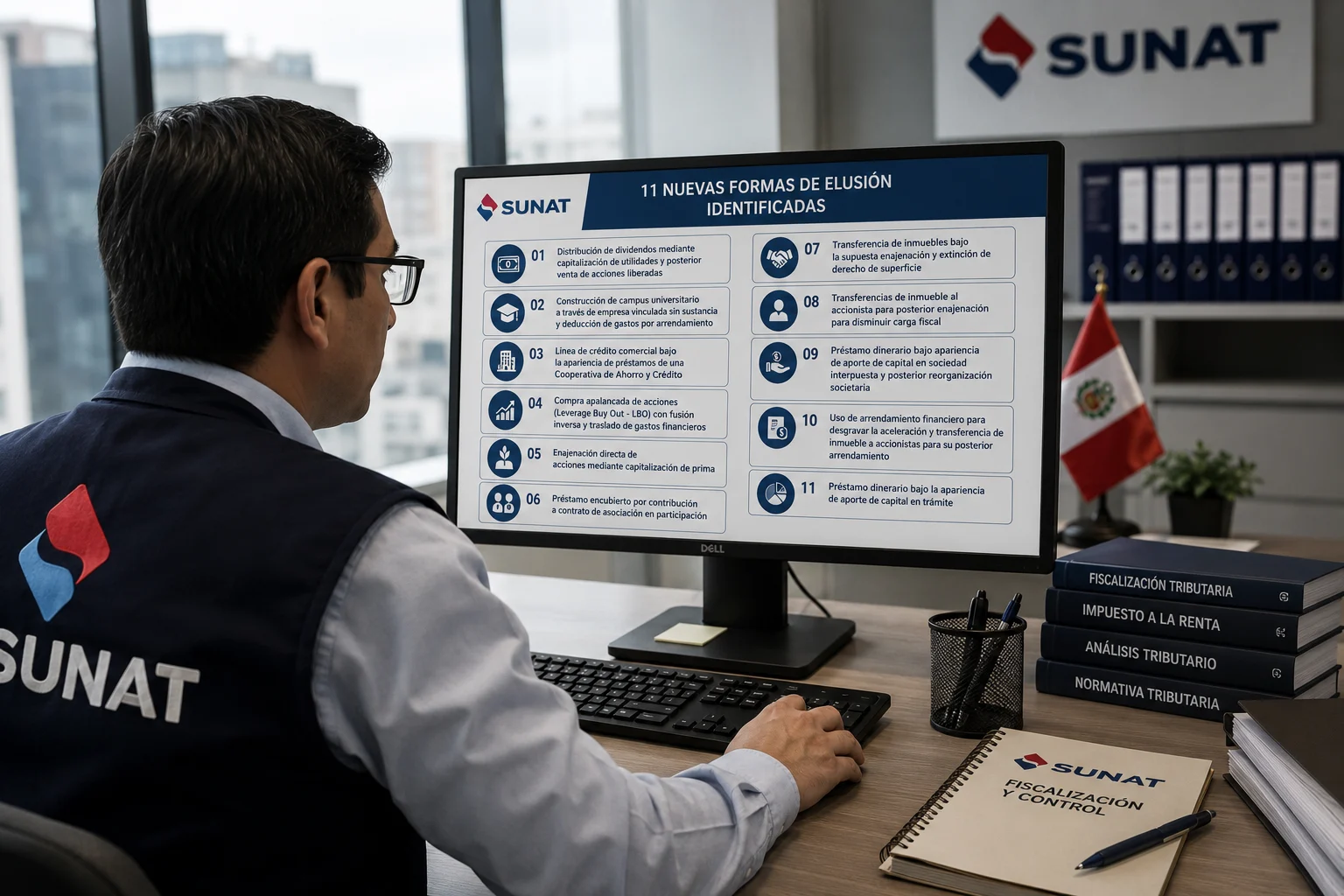

SUNAT suma 11 nuevos esquemas de alto riesgo fiscal: el nuevo mapa de la elusión que toda empresa debe revisar antes de una fiscalización

11 min · Julio 2026

RTF N° 02542-8-2026: El Tribunal Fiscal confirma que emitir facturas no prueba que usted opera — y las consecuencias para su crédito fiscal son devastadoras

13 min · Mayo 2026

RTF N° 02137-11-2026: El Tribunal Fiscal protege el crédito fiscal del IGV — el registro de compras físico no lo invalida si la anotación fue oportuna

11 min · Mayo 2026

Soluciones que

protegen tu empresa

Herramientas que te ayudan

{kind=link}

DIAGNÓSTICO GRATUITO

¿Tu empresa está expuesta ante SUNAT? Conversemos sin compromiso.

WhatsApp Directo